При нарушении условий кредитного договора и просрочке платежей банк вправе начислить пени на сумму задолженности. Осуществление бухгалтерских проводок для отражения пеней в учете составляет неотъемлемую часть работы бухгалтера и помогает поддерживать правильность и точность финансовой отчетности. Ниже приведены основные правила и примеры проводок по начислению пени на просроченный кредитный договор.

Учет в 1С

1. Основные понятия в учете 1С

Прежде чем приступить к проведению бухгалтерских операций, необходимо ознакомиться с основными понятиями, используемыми в программе 1С:

- Контрагенты — юридические и физические лица, с которыми ведется взаимодействие;

- Счета — обозначенные в программе коды, соответствующие определенным видам хозяйственной деятельности;

- Документы — электронные аналоги бухгалтерских документов;

- Журналы — специальные разделы программы, в которых отображаются все проводки.

2. Проведение первичных документов

Первоначальные документы, такие как счета, счета-фактуры, акты, а налог вводим в программу исходя из их числовых показателей. После этого можно проводить операции.

3. Бухгалтерские проводки

Бухгалтерские проводки отражают движение средств и имущества на балансе компании. Они учитываются по счетам, которые должны быть правильно настроены в программе 1С. Проводки могут быть как дебетовыми, так и кредитовыми.

4. Формирование отчетов

После проведения всех операций и бухгалтерских проводок в программе 1С можно создавать необходимые отчеты. Отчетность включает в себя баланс, отчет о финансовых результатах, отчет о движении денежных средств и другие.

В результате правильного ведения учета в программе 1С, компания имеет возможность получить полную и надежную информацию о своей финансовой деятельности. Это позволяет принимать обоснованные управленческие решения и успешно развивать бизнес.

Как уменьшить сумму взысканий

При просрочке кредитного договора и начислении пени, важно принять меры по уменьшению общей суммы взысканий. Это позволит снизить финансовую нагрузку на должника и снизить риски для кредитора. В данной статье представлены несколько способов, которые могут помочь в достижении этой цели.

1. Пересмотр условий договора

Если вы столкнулись с просрочкой платежей по кредитному договору, важно обратиться к кредитору с просьбой о пересмотре условий договора. Это может включать пересмотр процентной ставки, сроков погашения или установление моратория на начисление пени в определенный период времени. Такие изменения могут существенно снизить сумму взысканий и облегчить финансовое положение должника.

2. Направление претензии

Если вы считаете, что начисленные пени являются неправомерными или завышенными, вы можете направить кредитору претензию. В претензии следует указать все обоснованные аргументы и доказательства, подтверждающие вашу позицию. Кредитор обязан рассмотреть претензию и принять необходимые меры по урегулированию спора.

3. Подписание мирового соглашения

Мировое соглашение – это добровольное соглашение между кредитором и должником о прекращении спора и урегулировании финансовых обязательств. В рамках мирового соглашения можно договориться об уменьшении суммы взысканий, установлении рассрочки платежей или иных взаимовыгодных условиях.

4. Процедура реструктуризации

Если финансовое положение должника не позволяет ему выполнить свои финансовые обязательства в полном объеме, можно обратиться к кредитору с просьбой о реструктуризации. Реструктуризация предполагает изменение условий договора с целью уменьшения суммы взысканий, установления графика платежей и прочих мер, которые позволят должнику справиться с финансовыми трудностями.

5. Компромиссное соглашение

Важно помнить, что каждая ситуация уникальна, и выбор конкретных мер по уменьшению суммы взысканий зависит от обстоятельств дела. Для достижения наилучшего результата рекомендуется обратиться к профессиональным юристам, специализирующимся в области банковского права и взыскания задолженностей.

Пени по НДС

Пеня по НДС начисляется за каждый день просрочки уплаты налога, причем ставка пени может быть разной в зависимости от условий договора с налоговыми органами. Чаще всего ставка пени составляет 1/300 ставки рефинансирования Центрального банка РФ, но в некоторых случаях может быть установлена другая ставка. Важно отметить, что пеня начисляется только за фактические дни просрочки платежа.

Как начисляются пени по НДС?

Начисление пеней по НДС происходит в несколько этапов:

- Определение дней просрочки. Для этого сравниваются дата окончания срока уплаты НДС и дата фактической уплаты налога.

- Расчет суммы пени. Для этого умножают сумму просроченного налога на ставку пени, указанную в договоре с налоговыми органами.

- Учет пеней в бухгалтерии. Пени по НДС отражаются в бухгалтерском учете как расходы организации по статье «Проценты и пени».

- Декларирование пеней. В налоговой декларации организация указывает сумму начисленных пеней по НДС.

Как контролировать начисление пеней по НДС?

Для контроля начисления пеней по НДС рекомендуется выполнить следующие шаги:

- Регулярно проверять сроки уплаты налога и своевременно вносить платежи.

- Знать условия договора с налоговыми органами относительно начисления пени и уровня ставки пени.

- Вести учет начисленных пеней и своевременно отчитываться перед налоговыми органами.

- Консультироваться с юристом или бухгалтером при возникновении вопросов или спорных ситуаций.

Зачем нужно контролировать начисление пеней по НДС?

Контроль за начислением пеней по НДС имеет несколько важных причин:

- Избежание переплаты. Если организация неправильно рассчитывает пени, она может совершать переплаты, что неблагоприятно сказывается на финансовом состоянии.

- Соблюдение законодательства. Контроль за начислением пеней помогает организации соблюсти требования налогового законодательства и избежать штрафов.

- Учет риска. Ведение учета начисленных пеней по НДС позволяет оценить финансовый риск, связанный с несвоевременной уплатой налога и возможными штрафами.

Пени по НДС являются неотъемлемой частью налогообложения и должны быть учтены организацией. Контроль за начислением и учетом пеней помогает избежать финансовых проблем и соблюсти требования налогового законодательства.

Как правильно отразить пени по лизингу: проводки в 1С 8.3

1. Создайте счет «Пени по лизингу»

Для начала необходимо создать счет в плане счетов, на котором будут отражаться пени по лизинговым договорам. Выберите удобный вариант обозначения счета и укажите правильную категорию.

2. Отразите начисление пени

При начислении пени по лизинговому договору необходимо провести следующие дебетовую и кредитовую операции:

- Дебет счета «Пени по лизингу» — сумма начисленной пени;

- Кредит счета расчетов с арендаторами — сумма начисленной пени.

Таким образом, проведя эти операции, Вы отразите начисление пени по лизинговому договору в программе 1С 8.3.

3. Учтите погашение пени

Если арендатор производит погашение пени, необходимо провести операции в программе 1С 8.3 следующим образом:

- Дебет счета расчетов с арендаторами — сумма погашения пени;

- Кредит счета «Пени по лизингу» — сумма погашения пени.

Таким образом, Вы учтете погашение пени по лизинговому договору и сведете ее сумму к нулю.

| Счет | Сумма |

|---|---|

| Дебет: Пени по лизингу | 1000 |

| Кредит: Расчеты с арендаторами | 1000 |

| Дебет: Расчеты с арендаторами | 500 |

| Кредит: Пени по лизингу | 500 |

Приведенная таблица демонстрирует проводки по начислению пени в размере 1000 у.е. и последующему погашению пени в размере 500 у.е.

Таким образом, проводки в программе 1С 8.3 по отражению пени по лизингу договору помогут Вам точно учесть данные операции и правильно составить финансовую отчетность в соответствии с требованиями законодательства.

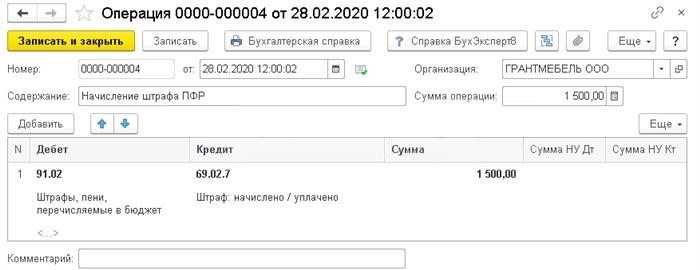

Отражение штрафов Пенсионного Фонда

1. Постановка задолженности на учет

Согласно статье 15.25 Кодекса РФ об административных правонарушениях, за несвоевременную оплату взносов в Пенсионный Фонд предусмотрены штрафные санкции. При получении уведомления об оплате штрафа необходимо произвести постановку задолженности на учет. В бухгалтерском учете штрафы Пенсионного Фонда отражаются в соответствующем субсчете 17 «Прибылевшие штрафы и пени».

2. Учет платежей

После постановки задолженности на учет, необходимо учитывать выплату пени и штрафа. Запись на счету проводится следующим образом:

- Дебет субсчета 17 «Прибылевшие штрафы и пени»

- Кредит счета 51 «Расчетные счета»

В случае полного погашения задолженности, сумма платежа должна быть равна сумме задолженности.

3. Учет списания задолженности

После погашения задолженности, необходимо произвести списание задолженности со счета 17 «Прибылевшие штрафы и пени». Для этого выполняется следующая запись:

- Дебет счета 51 «Расчетные счета»

- Кредит субсчета 17 «Прибылевшие штрафы и пени»

Запись должна быть произведена на сумму погашенной задолженности.

4. Отражение в отчетности

Отчетность по штрафам и пеням Пенсионного Фонда представляется в рамках отчета о прибылях и убытках по строке «Прибылевшие штрафы и пени». При составлении бухгалтерского баланса, сумма задолженности по штрафам и пеням должна быть отражена в разделе «Краткосрочные обязательства» и соответствующем субразделе «Расчеты по налогам и сборам».

5. Обращение в случае споров

В случае возникновения споров или несогласий с действиями Пенсионного Фонда, предприятие имеет право обратиться в соответствующие органы для защиты своих прав. Важно вести учет и сохранять документы, подтверждающие проведенные операции.

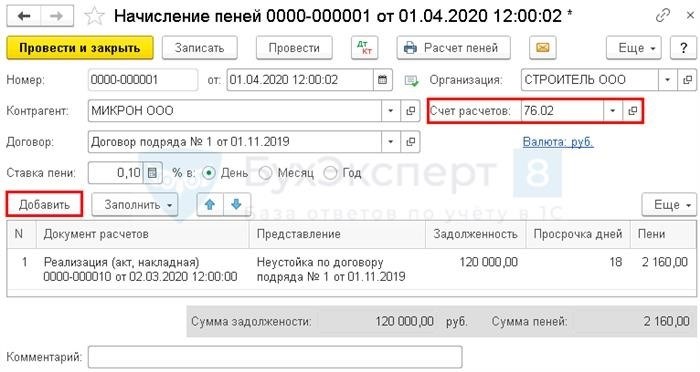

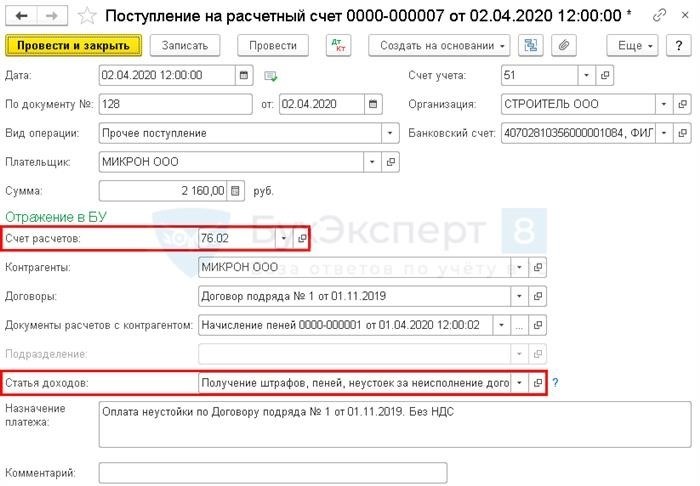

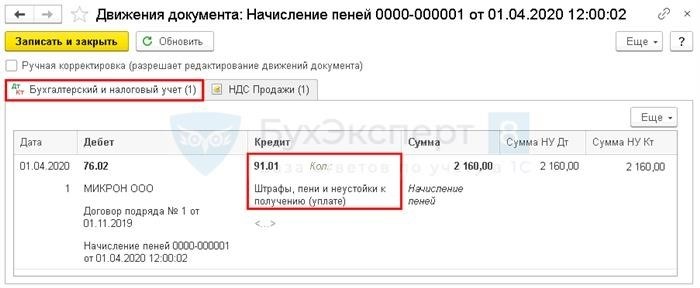

Отражение пени по договору

При заключении договора кредитования стороны должны установить условия взимания пени в случае просрочки по исполнению обязательств. Пеня представляет собой санкцию за нарушение сроков и размеры выплаты кредита. В бухгалтерии пени отражаются отдельной проводкой, которая регистрируется на соответствующем счете.

Причины возникновения пени

Пени могут возникать по следующим причинам:

- Превышение сроков погашения кредита;

- Нарушение условий договора, например, неправильное использование полученных средств;

- Неуплата процентов по договору;

- Несвоевременное предоставление отчетности или иной документации.

Отражение пени в бухгалтерии

Для отражения пени по договору кредитования в бухгалтерии необходимо выполнить следующие действия:

- Определить сумму пени в соответствии с условиями договора.

- Создать отдельную проводку, отражающую пеню на соответствующем счете, обычно это счет «Расходы на пеню и штрафы» или подобный специально выделенный счет по согласованию с банком.

- Записать в проводке сумму пени и противопоставить ей увеличение дебетового остатка на счете «Расходы на пеню и штрафы».

На этом отражение пени в бухгалтерии завершено. Теперь пени по договору кредитования отображены в финансовых отчетах.

Отражение пени в отчетности

Отражение пени в отчетности производится путем включения суммы пени в расходы операционной деятельности. Это позволяет отразить дополнительные финансовые затраты, связанные с просрочкой по договору кредитования, и соответственно снизить прибыль предприятия. Также пени могут быть учтены в качестве прочих расходов в финансовой отчетности.

Отражение пени по договору кредитования в бухгалтерии является важной составляющей финансового учета предприятия. Данный процесс требует внимания и тщательности, чтобы предоставить точную и надежную информацию о финансовом состоянии компании и ее операционной деятельности в отчетности.

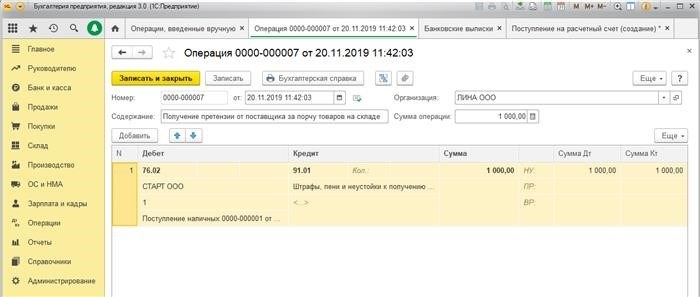

Отражение штрафных отчислений в учете продавца

При заключении договора между продавцом и покупателем могут возникать различные ситуации, которые могут привести к несоблюдению условий договора или задержке оплаты. В таких случаях, продавец может взыскать штрафные санкции с покупателя за нарушение договорных обязательств.

Отражение штрафных отчислений в учете продавца имеет свои особенности, которые необходимо учитывать для правильного отражения данных операций.

1. Постановка задолженности на учет

После оформления денежных санкций в соответствии с условиями договора, необходимо поставить задолженность на учет. Для этого создается счет «Штрафные отчисления» в кредит и счет дебиторской задолженности в дебет. Сумма задолженности должна быть равна сумме штрафных санкций.

2. Учет погашения задолженности

При поступлении оплаты от покупателя, производится погашение задолженности по штрафным отчислениям. Сумма погашения уменьшает счет дебиторской задолженности, а счет «Штрафные отчисления» уменьшается в кредит.

3. Регистрация штрафных отчислений налоговыми органами

Продавец обязан учитывать штрафные отчисления и передавать информацию о них в налоговые органы. Для этого необходимо заполнить соответствующую декларацию, указав сумму штрафных санкций и соответствующий Код дохода.

Пример отражения штрафных отчислений в учете продавца

| Счет | Дебет | Кредит |

|---|---|---|

| Штрафные отчисления | — | Сумма штрафных санкций |

| Счет дебиторской задолженности | Сумма штрафных санкций | — |

Важно правильно отразить штрафные отчисления в учете продавца, чтобы соблюдать требования налогового законодательства и вести учет операций четко и точно.

Признание штрафа в учете потребителя

Как правило, признание штрафа в учете потребителя разделено на две стадии:

1. Учет начисления штрафа

Начисление штрафа отражается в бухгалтерии кредитора в соответствии с его внутренними правилами и процедурами. Начисление штрафа может быть отображено в отдельной строке в бухгалтерском учете кредитора или включено в общую сумму задолженности потребителя.

Пример учетной записи для начисления штрафа:

- Дебет: Счет «Дебиторская задолженность»

- Кредит: Счет «Штрафы и пени»

2. Учет уплаты штрафа

Учет уплаты штрафа осуществляется в момент фактической оплаты потребителем. Уплата штрафа может быть отражена в отдельной строке в бухгалтерском учете кредитора или учтена в сумме погашения задолженности.

Пример учетной записи для уплаты штрафа:

- Дебет: Счет «Штрафы и пени»

- Кредит: Счет «Денежные средства»

В случае отсутствия учета уплаты штрафа, кредитор имеет право применить меры взыскания долга, например, обратиться в суд или передать дело коллекторскому агентству.

Важно отметить, что признание штрафа в учете потребителя следует регулировать в соответствии с действующими законодательными актами и нормами, а также соглашением, заключенным между кредитором и потребителем. Кроме того, предприятиям рекомендуется консультироваться со специалистами или юристами для правильного применения и учета штрафов в соответствии с требованиями законодательства и спецификой своей деятельности.

О чем речь

Основной вопрос, который требует рассмотрения, состоит в том, как правильно провести бухгалтерские операции по начислению пени. Необходимо учесть, что начисление пени возникает в результате нарушения условий договора и считается дополнительным доходом для кредитора. Поэтому пени должны отражаться в учете как доходы от процентов и комиссий.

Для правильного оформления бухгалтерских проводок необходимо обратить внимание на следующие моменты:

- Определить правильные счета учета для начисления и начисленной пени;

- Определить метод амортизации начисленной пени;

- Использовать правильные ставки и сроки для расчета пени;

- Отразить проводки в соответствии с принципами двойной записи;

- Периодически сверять и контролировать начисление пени в учетной системе.

Правильное оформление бухгалтерских проводок по начислению пени поможет обеспечить корректность финансовой отчетности и соответствие действующему законодательству. Это важный аспект финансового учета, требующий внимания и профессионализма со стороны бухгалтеров и финансовых специалистов.