В 2026 году вступит в силу новый порядок отчетности для предпринимателей и организаций. Вопрос о необходимости отправки книги доходов и расходов в ИФНС в 2026 году остается актуальным. Система электронной отчетности для ИФНС делает процесс отчетности более простым и удобным, но подробности нового порядка необходимо изучать и осознанно применять в своей деятельности.

Общие правила оформления и заполнения КУДиР

Оформление КУДиР

При оформлении КУДиР необходимо придерживаться следующих правил:

- КУДиР оформляется фирменным бланком организации или предпринимателя;

- На каждой странице КУДиР должны быть указаны следующие реквизиты: наименование организации или ФИО индивидуального предпринимателя, ИНН, ОКПО, адрес организации;

- КУДиР должна быть прошнурована и проштампована печатью организации;

- Все записи в КУДиР должны быть внесены четко и разборчиво, без исправлений и заверены подписью руководителя организации или индивидуального предпринимателя.

Заполнение КУДиР

При заполнении КУДиР необходимо соблюдать следующие правила:

- В КУДиР необходимо записывать все доходы и расходы организации за указанный период, детально описывая каждую позицию;

- Все записи в КУДиР должны быть упорядочены по дате, начиная с первого дня финансового года;

- Записи о доходах должны содержать следующую информацию: дату, наименование контрагента или клиента, основание поступления денежных средств;

- Записи о расходах должны содержать следующую информацию: дату, наименование контрагента или поставщика, описание товара или услуги, основание расхода;

- В КУДиР необходимо вносить также записи о налоговых платежах и вычетах;

- По окончании каждого месяца необходимо составлять итоги доходов и расходов, а также сальдо.

Важность правильного оформления КУДиР

Правильное оформление и заполнение КУДиР является обязательным требованием законодательства и способствует прозрачности финансовой деятельности организации или предпринимателя. Неправильное оформление или несоблюдение требований может привести к штрафным санкциям или другим негативным последствиям со стороны налоговых органов.

Как считать и платить налог на УСН в 2026 году

Категории налогоплательщиков

В 2026 году налог на УСН будет зависеть от категории налогоплательщика. Существуют следующие категории:

- Микропредприятия — сумма годового дохода не превышает 5 миллионов рублей;

- Малые предприятия — закрытые акционерные общества с общим количеством участников не более 50 и сумма годового дохода не превышает 200 миллионов рублей;

- Средние предприятия — сумма годового дохода не превышает 800 миллионов рублей.

Ставки налога

В зависимости от категории налогоплательщика в 2026 году установлены следующие ставки налога на УСН:

| Категория налогоплательщика | Ставка налога |

|---|---|

| Микропредприятия | 6% от выручки |

| Малые предприятия | 6% от выручки |

| Средние предприятия | 15% от выручки |

Учет доходов и расходов

Для расчета налога на УСН необходимо вести учет доходов и расходов. В 2026 году налоговой службе не требуется предоставлять книгу доходов и расходов. Достаточно иметь следующие документы:

- Кассовая книга;

- Приходные и расходные кассовые ордера;

- Счета-фактуры;

- Договоры и акты выполненных работ или оказанных услуг;

- Прочие документы, подтверждающие доходы и расходы предприятия.

Сроки и порядок уплаты налога

Налог на УСН уплачивается каждый квартал в течение года. Плательщик налога должен до 30 числа последнего месяца квартала подать налоговую декларацию и произвести уплату налога в соответствии с установленными ставками.

В 2026 году налог на УСН будет зависеть от категории налогоплательщика и будет составлять 6% или 15% от выручки. Для расчета налога необходимо вести учет доходов и расходов, хранить соответствующие документы и уплачивать налог каждый квартал. Важно знать и соблюдать установленные сроки и порядок уплаты налога, чтобы избежать штрафных санкций со стороны налоговых органов.

Кто и когда вправе не платить налог: налоговые каникулы 2026

1. НДС для имущественных страховщиков

- Имущественные страховщики имеют право на возврат НДС при заключении договоров страхования по объектам недвижимого имущества.

- Освобождение от НДС распространяется на следующие виды страховых операций:

- страхование жилых и нежилых помещений;

- страхование зданий и сооружений;

- страхование объектов незавершенного строительства.

- Для получения освобождения от НДС необходимо соответствовать определенным условиям, установленным законодательством.

2. Временное освобождение от налога на доходы для Инновационных центров и Технопарков

- Инновационные центры и Технопарки имеют право на временное освобождение от налога на прибыль и налога на доходы.

- Освобождение применимо для доходов, полученных от основной деятельности в области инновационных технологий.

- Сроки освобождения от налогов устанавливаются законодательством и зависят от региона.

3. Освобождение от налогов для сельскохозяйственных товаропроизводителей

- Сельскохозяйственные товаропроизводители имеют право на освобождение от налога на прибыль.

- Освобождение применимо к доходам, полученным от главной сельскохозяйственной деятельности.

- Условия освобождения от налога на прибыль определены законодательством.

4. Упрощенная система налогообложения для малого бизнеса

- Малый бизнес имеет право применять упрощенную систему налогообложения, что позволяет снизить трудности ведения бухгалтерии.

- В рамках упрощенной системы налогообложения предусмотрены две формы налогообложения: Единый налог на вмененный доход и Единый сельскохозяйственный налог.

- Условия применения упрощенной системы налогообложения определены законодательством и зависят от вида деятельности и географического местоположения.

Налоговые каникулы 2026 года предлагают различные возможности для определенных категорий налогоплательщиков. Будучи хорошо информированным о правилах и условиях, вы можете воспользоваться преимуществами налоговых каникул и сэкономить на уплате налогов.

Кто должен заполнять КУДиР

Согласно законодательству, КУДиР должны заполнять следующие лица:

1. Физические лица, осуществляющие предпринимательскую деятельность

Если вы являетесь индивидуальным предпринимателем или ведете бизнес как физическое лицо на упрощенной системе налогообложения, вы обязаны вести КУДиР. В этом случае вы будете отчитываться о доходах и расходах, полученных в рамках вашей предпринимательской деятельности.

2. Юридические лица

КУДиР также должны заполнять юридические лица, включая общества с ограниченной ответственностью, акционерные общества и другие организационно-правовые формы. Юридические лица обязаны вести КУДиР в целях учета доходов и расходов, полученных в ходе их предпринимательской деятельности.

3. Налоговые агенты

Налоговые агенты, такие как агенты по продаже автомобилей, недвижимости или иных товаров, должны также вести КУДиР. Это необходимо для правильного учета доходов и расходов, полученных посредством осуществления агентской деятельности.

4. Другие категории лиц

Кроме того, существуют и другие категории лиц, которые должны осуществлять заполнение КУДиР в соответствии с требованиями законодательства. Например, это может быть перевозчик, оказывающий услуги по перевозке грузов, или физическое лицо, получающее доход от сдачи в аренду имущества.

Заполнение КУДиР обязательно для указанных выше категорий лиц и позволяет соблюдать налоговую дисциплину и корректно декларировать доходы. Невыполнение требований по заполнению КУДиР может привести к налоговым штрафам и другим последствиям с точки зрения налогового законодательства.

Как изменились сроки отчетности и платежей по УСН

Сроки отчетности и платежей по УСН (упрощенной системе налогообложения) в России недавно претерпели изменения. Эти изменения вступили в силу в 2026 году и затронули несколько аспектов, включая сроки подачи декларации и уплаты налогов.

Сроки подачи декларации

По УСН на обязательном страховании

Для организаций, работающих по УСН на обязательном страховании, срок подачи декларации увеличен до 28 февраля текущего года. Ранее этот срок был установлен на 31 января. Таким образом, предприниматели получают дополнительное время для заполнения и подачи декларации по УСН на обязательном страховании.

По УСН на дополнительных отчислениях

Для предпринимателей, работающих по УСН на дополнительных отчислениях, срок подачи декларации также увеличен до 28 февраля текущего года. Ранее этот срок был установлен на 31 января.

Сроки уплаты налогов

По УСН на обязательном страховании

Срок уплаты налогов по УСН на обязательном страховании также изменился. Теперь предприниматели должны уплатить налоговую сумму до 28 февраля текущего года. Ранее этот срок был установлен на 31 января.

По УСН на дополнительных отчислениях

Срок уплаты налогов по УСН на дополнительных отчислениях остался без изменений и составляет 28 февраля текущего года.

Важно помнить

Предпринимателям, руководителям организаций и бухгалтерам следует учитывать эти изменения в сроках отчетности и платежей по УСН. Невыполнение сроков подачи декларации и уплаты налогов может повлечь за собой штрафные санкции и другие негативные последствия.

Таблица сроков отчетности и платежей по УСН

| Вид УСН | Старый срок | Новый срок |

|---|---|---|

| УСН на обязательном страховании | 31 января | 28 февраля |

| УСН на дополнительных отчислениях | 31 января | 28 февраля |

Изменения в сроках отчетности и платежей по УСН вводятся с целью упрощения процесса налогообложения для предпринимателей и облегчения их бухгалтерской нагрузки. Однако, несоблюдение установленных сроков может привести к негативным последствиям, поэтому рекомендуется внимательно отслеживать и выполнять эти новые сроки.

Обязательные платежи на УСН

Основные платежи на УСН

Под обязательными платежами по УСН обычно понимают следующие:

- Единый налог — ежемесячный платеж, который взимается у предпринимателей в зависимости от общего дохода и предусмотренных законом коэффициентов. Размер единого налога может быть разным для разных видов деятельности и регионов России.

- Страховые взносы — в соответствии с законодательством предприниматели, работающие по УСН, также обязаны уплачивать страховые взносы, позволяющие им получить социальное обеспечение, медицинскую помощь и другие льготы.

- Акцизы — определенные виды деятельности, такие как производство и продажа алкогольной и табачной продукции, могут включать в себя дополнительные акцизы, которые также должны быть учтены и уплачены.

Порядок расчета и уплаты платежей

Расчет и уплата обязательных платежей на УСН происходит ежемесячно. Предприниматель самостоятельно должен рассчитать сумму единого налога и страховых взносов на основании своего дохода за месяц.

Для этого предприниматель должен учесть такие факторы, как:

- Объем продаж или услуг, оказанных за месяц;

- Коэффициент единого налога, который зависит от вида деятельности и региона;

- Страховые взносы на социальное обеспечение;

После расчета суммы платежей предприниматель должен самостоятельно перечислить их в соответствующие банковские счета или использовать электронные системы платежей.

Важно помнить

При работе по УСН необходимо соблюдать следующие правила:

- Точно учитывать все доходы и расходы, связанные с деятельностью.

- Сверять платежи с банковскими выписками и получать кассовые чеки и приходные кассовые ордера.

- Своевременно подавать отчетность в налоговую службу и уплачивать обязательные платежи.

Необходимо понимать, что обязательные платежи на УСН зависят от вида деятельности и региона, поэтому рекомендуется обратиться к компетентному налоговому консультанту или специалисту, чтобы получить конкретную информацию и рассчитать сумму платежей правильно и точно.

Как вести КУДиР в Тинькофф?

Ведение Книги Учета Доходов и Расходов (КУДиР) важно для любого предпринимателя. Однако, как можно удобно и эффективно вести КУДиР, используя аккаунт Тинькофф Бизнес? В этой статье рассмотрим несколько вариантов.

1. Использование специальных функций Тинькофф Бизнес

Тинькофф Бизнес предоставляет ряд полезных функций для ведения КУДиР:

- Категоризация операций. Возможность пометить каждую операцию как доход или расход, а также указать соответствующую категорию. Это позволяет упростить последующую фильтрацию и анализ данных.

- Формирование отчетов. Тинькофф Бизнес позволяет сформировать отчеты по доходам и расходам за определенный период времени. Это удобно для ведения КУДиР и подготовки декларации по налогу на прибыль.

- Экспорт данных. Возможность экспортировать данные о доходах и расходах в нужном формате (например, Excel или CSV) для дальнейшей обработки и анализа.

2. Интеграция с бухгалтерской программой

Если у вас уже есть бухгалтерская программа, которую вы используете для ведения КУДиР, вы можете интегрировать ее с аккаунтом Тинькофф Бизнес. Это позволит автоматически синхронизировать данные и избежать двойного ввода.

3. Применение налоговых дополнений к операциям

В Тинькофф Бизнес вы можете добавлять налоговые дополнения к операциям, такие как НДС или налог на прибыль. Это поможет учесть все необходимые налоговые обязательства при ведении КУДиР.

4. Учет наличных операций

Если ваш бизнес ведет наличные операции, учет которых необходимо включить в КУДиР, вы можете использовать функцию учета наличных операций в Тинькофф Бизнес. Это позволит отслеживать все доходы и расходы, связанные с наличными средствами, и учесть их при подготовке отчетов и деклараций.

5. Консультация с экспертом

Если у вас возникли вопросы или сложности в ведении КУДиР в Тинькофф Бизнес, вы всегда можете обратиться к эксперту или бухгалтеру. Они помогут вам разобраться с особенностями ведения КУДиР и дадут рекомендации по оптимизации процесса.

Вести КУДиР в Тинькофф Бизнес весьма удобно и эффективно. Выберите подходящий для вас способ и начните учет доходов и расходов прямо сейчас!

Налоговая отчётность ИП на УСН

Какие документы необходимо предоставить

- Декларация по налогу на прибыль организаций за налоговый период.

- Декларация по налогу на имущество организаций за налоговый период.

- Средняя численность работников и размер выплаченной заработной платы.

- Сведения о внебюджетных фондах и страховых взносах.

- Сведения о прочих задолженностях перед бюджетом.

Эти документы должны быть предоставлены в ИФНС в установленные сроки. Нарушение сроков может привести к штрафным санкциям. Также требуется следить за правильностью заполнения документов, чтобы избежать возможности проведения налоговой проверки.

Возможность применения простой системы налогообложения

Упрощенная система налогообложения предоставляет ИП определенные преимущества. В том числе, возможность самостоятельно вести налоговую отчетность исходя из своих возможностей и специфики бизнеса.

Использование УСН также освобождает предпринимателя от необходимости ведения сложной бухгалтерии и аудита финансовой отчетности. Также, на УСН предусмотрены льготные ставки налога, что позволяет оптимизировать налоговые платежи для ИП.

Важность правильного ведения налоговой отчетности

Ведение правильной налоговой отчетности для ИП является неотъемлемой частью успешного ведения бизнеса. Она позволяет полноценно контролировать доходы и расходы, а также производить анализ финансовых показателей. Кроме того, правильное ведение налоговой отчетности позволяет избежать возможности привлечения к ответственности со стороны налоговых органов.

| Преимущества УСН для ИП | Недостатки УСН для ИП |

|---|---|

| Простота ведения налоговой отчетности | Ограничение по размеру годовых доходов |

| Освобождение от сложной бухгалтерии | Отсутствие возможности вычета НДС |

| Льготные ставки налога | — |

Налоговая отчетность ИП на УСН имеет важное значение для успешного ведения бизнеса. Предоставление необходимых документов в ИФНС вовремя и правильное ведение налоговой отчетности позволяют избежать возможных проблем и санкций. В случае соблюдения всех требований и оптимального использования преимуществ УСН, предпринимателю будет обеспечена устойчивая и успешная деятельность.

Книга учета доходов ИП, применяющих ПСН

Ниже представлены основные аспекты, связанные с ведением книги учета доходов ИП, применяющих ПСН.

1. Основные требования к книге учета доходов

Книга учета доходов ИП должна содержать полную и достоверную информацию о доходах и расходах, имеющихся у предпринимателя. Каждая запись должна быть оформлена на отдельном листе в таблице с учетом следующих пунктов:

- Дата получения дохода или осуществления расхода;

- Сумма дохода или расхода;

- Описание дохода или расхода;

- Ссылка на документ, подтверждающий доход или расход.

2. Сроки ведения и хранения книги учета доходов

Книга учета доходов ИП должна вестись на протяжении всего календарного года. После окончания года предприниматель обязан хранить книгу в течение 5 лет. В случае проверки налоговыми органами, книга должна быть представлена в течение 10 дней со дня получения запроса.

3. Отчетность по книге учета доходов

Вне зависимости от того, применяет ли ИП единовременный налог в качестве обязательного платежа (ЕНВД) или ПСН, налогоплательщик обязан представить сводную справку о полученных доходах и осуществленных расходах в налоговый орган один раз в год. В этой сводной справке должны быть указаны суммы, которые были указаны в книге учета доходов ИП.

4. Ведение книги учета доходов и официальное трудоустройство

Применение ПСН предполагает отсутствие официального трудоустройства у самого ИП. Однако в случае использования труда других физических лиц или индивидуальных предпринимателей на безвозмездной основе, ИП обязан вести и книгу учета полученных доходов от этих лиц и представлять ее налоговым органам при необходимости.

5. Как облегчить ведение книги учета доходов

Чтобы облегчить ведение книги учета доходов ИП, можно использовать специализированные online-сервисы или программы, которые помогут автоматически записывать информацию о доходах и расходах. Это позволит сэкономить время и снизить вероятность ошибок в учете.

Перед ведением книги учета доходов ИП, применяющих ПСН, важно ознакомиться с соответствующими требованиями и правилами, чтобы избежать нарушения законодательства и негативных последствий со стороны налоговых органов.

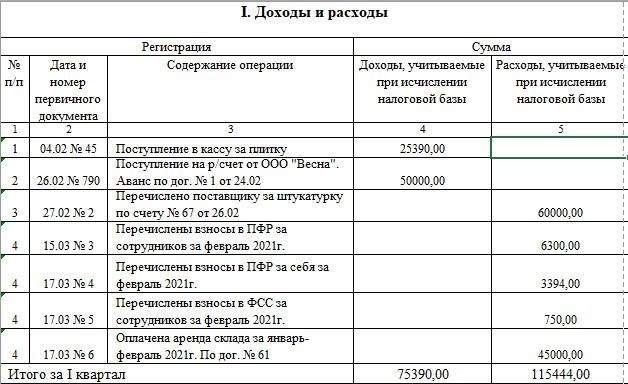

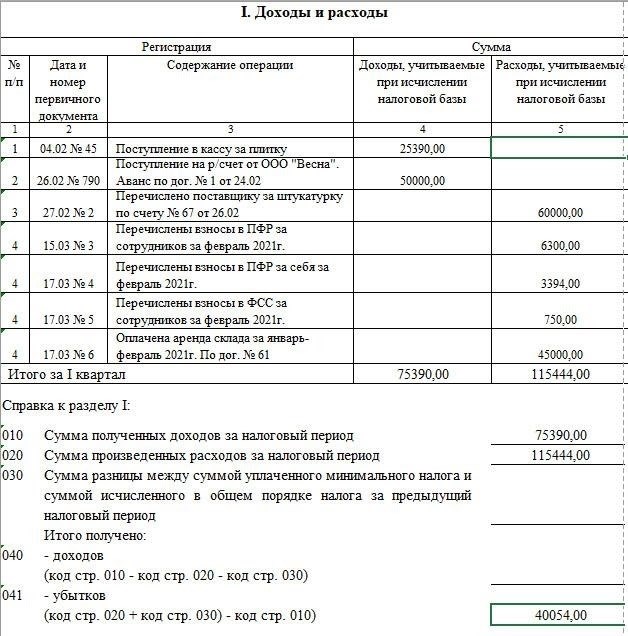

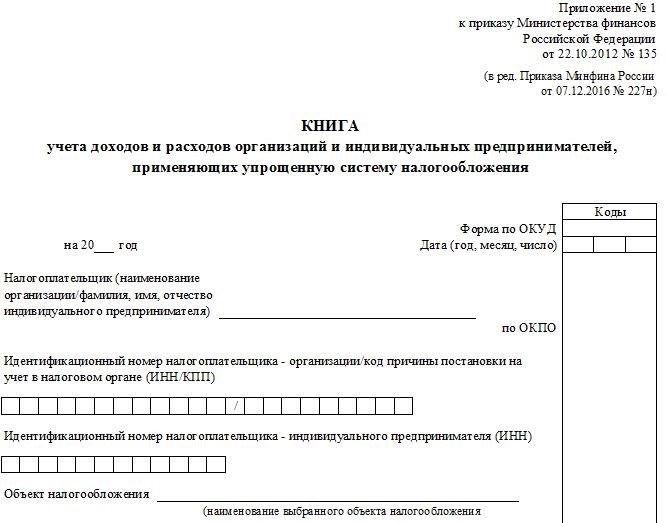

Книга учета доходов и расходов: основные моменты

Форма книги учета доходов и расходов

В соответствии с законодательством РФ, форма книги учета доходов и расходов устанавливается согласно Приказу Министерства финансов РФ от 2000 года № 30н «Об утверждении форм бухгалтерской отчетности». Книга учета доходов и расходов обязательно должна быть оформлена на бланке или в электронном виде, но с сохранением структуры и формата, установленных законодательством.

Основные требования к форме книги учета доходов и расходов:

- Наличие заголовка «Книга учета доходов и расходов» на первой странице;

- Наличие таблицы с колонками для указания даты операции, описания операции, суммы дохода/расхода;

- Начало каждой новой записи с указания даты, а также описания операции и суммы дохода/расхода;

- Подпись предпринимателя (или уполномоченного лица) и печать предприятия (при наличии) на последней странице.

Преимущества использования книги учета доходов и расходов

Использование книги учета доходов и расходов в бизнесе имеет несколько преимуществ:

- Обеспечение систематизации финансового учета: книга позволяет вести учет доходов и расходов в хронологическом порядке, что делает финансовую отчетность более наглядной и понятной.

- Упрощение составления финансовой отчетности: на основании данных, занесенных в книгу учета доходов и расходов, предприниматель может с легкостью составить финансовую отчетность нужного периода для внешних пользователей — налоговых органов, инвесторов и партнеров.

- Повышение контроля над финансовыми операциями: книга учета доходов и расходов позволяет вести детальный учет каждой операции, что дает возможность предпринимателю более эффективно контролировать свое финансовое положение и быстро реагировать на изменение ситуации.

- Основа для подготовки налоговой отчетности: информация из книги учета доходов и расходов используется для составления налоговой отчетности и предоставляется налоговым органам, что позволяет максимально упростить процесс сдачи отчетности и снизить риски возникновения налоговых претензий.

Какая информация должна содержаться в книге учета доходов и расходов

Книга учета доходов и расходов должна содержать следующую информацию:

| Колонка | Описание |

|---|---|

| Дата операции | Указывается дата финансовой операции. |

| Описание операции | Описывается суть финансовой операции, включая информацию о поставщике/покупателе и условиях сделки. |

| Сумма дохода/расхода | Указывается сумма дохода или расхода по каждой операции. |

Ведение книги учета доходов и расходов является обязательным требованием для всех предпринимателей и индивидуальных предпринимателей. Книга должна быть оформлена в соответствии с установленной формой и содержать полную и точную информацию о всех финансовых операциях. Модель книги учета доходов и расходов может отличаться от организации к организации, но основные принципы и структура остаются неизменными. Правильное ведение книги учета доходов и расходов поможет предпринимателю успешно управлять своим бизнесом и избежать проблем с налоговыми органами.

Месяц бухгалтерского обслуживания в подарок: преимущества для вашего бизнеса

Преимущества получения месяца бухгалтерского обслуживания в подарок

Это предложение позволяет вашему бизнесу получить опытные профессионалы, которые смогут взять на себя ведение бухгалтерии и составление отчетности, освободив вас от рутины и спорных вопросов с ИФНС. Вот несколько преимуществ, которые вы получите:

- Экономия времени: профессиональные бухгалтеры выполнят все необходимые задачи своевременно и точно, что позволит вам сконцентрироваться на развитии бизнеса.

- Меньше ошибок: опытные специалисты гарантируют правильное ведение бухгалтерии и обработку документов, что поможет избежать ошибок и штрафов.

- Конфиденциальность данных: работа с проверенным партнером обеспечит безопасность конфиденциальной информации вашей компании.

- Комплексное решение: вы получите полный набор услуг, от ведения первичных документов до составления отчетности и подготовки документов для ИФНС.

Как получить месяц бухгалтерского обслуживания в подарок

Чтобы получить месяц бухгалтерского обслуживания в подарок, вам нужно связаться с нашей компанией и оформить договор на бухгалтерское обслуживание. После этого, наши опытные специалисты начнут работу и предоставят вам полный пакет услуг в течение месяца.

Воспользовавшись нашим предложением «Месяц бухгалтерского обслуживания в подарок», вы сможете сосредоточиться на развитии вашего бизнеса, а профессионалы займутся всеми вопросами, связанными с ведением бухгалтерии и обязательствами перед ИФНС.

Как уменьшить налогооблагаемую базу УСН на страховые взносы в 2026 году

В соответствии с законодательством Российской Федерации, предприятия, работающие на Упрощенной системе налогообложения (УСН), обязаны уплачивать страховые взносы на обязательное социальное страхование предпринимателей (ОССП) и обязательное медицинское страхование (ОМС). Однако, существуют способы, которые позволяют уменьшить налогооблагаемую базу УСН и, соответственно, уменьшить размер страховых взносов.

1. Учет затрат по страхованию

Одним из способов уменьшить налогооблагаемую базу УСН является учет затрат, связанных со страхованием имущества и рисков деятельности предприятия. К таким затратам можно отнести:

- страховые премии, уплаченные за страхование имущества предприятия;

- страховые взносы, уплаченные за страхование гражданской ответственности;

- страховые взносы, уплаченные за страхование рисков деятельности предприятия.

Учитывая эти затраты в бухгалтерии предприятия, можно уменьшить прибыль предприятия и, соответственно, налогооблагаемую базу УСН.

2. Использование налоговых вычетов

Для снижения налогооблагаемой базы УСН можно воспользоваться налоговыми вычетами, предусмотренными законодательством. В частности, для предприятий, работающих на УСН, предусмотрены следующие налоговые вычеты:

- Налоговый вычет на выплаты по обязательному социальному страхованию. Предприятия могут уменьшить налогооблагаемую базу на сумму выплат по обязательному социальному страхованию работников.

- Налоговый вычет на уплату профессиональных взносов. Предприятия могут уменьшить налогооблагаемую базу на сумму профессиональных взносов, уплаченных в пользу работников.

3. Использование режима авансовых платежей

Предприятия, работающие на УСН, имеют возможность перейти на режим авансовых платежей. В этом случае, предприятие должно вносить авансовые платежи налоговым органам ежемесячно, исходя из прогнозируемой прибыли. При этом, уменьшение налогооблагаемой базы будет происходить за счет авансовых платежей, а не за счет страховых взносов.

В итоге, использование вышеуказанных способов позволит предприятию, работающему на УСН, уменьшить налогооблагаемую базу и, следовательно, уменьшить размер страховых взносов на обязательное социальное страхование предпринимателей и обязательное медицинское страхование в 2026 году.

Книга доходов и расходов: бланк при совмещении двух режимов

Какие операции отражаются в книге доходов и расходов?

- Доходы от реализации товаров, работ и услуг;

- Расходы на приобретение товаров, работ и услуг;

- Расходы на оплату труда сотрудников;

- Налоги и сборы;

- Прочие доходы и расходы (например, комиссия банка).

Как заполняется бланк книги доходов и расходов при совмещении двух режимов?

Бланк книги доходов и расходов заполняется в соответствии с требованиями налогового законодательства. Ниже приведена основная структура бланка:

| № | Название операции | Дата операции | Сумма полученных доходов (руб.) | Сумма расходов (руб.) |

| 1 | Продажа товаров | 01.01.2026 | 10000 | 0 |

| 2 | Оплата комиссии банку | 05.01.2026 | 0 | 500 |

| 3 | Оплата услуг | 10.01.2026 | 0 | 2500 |

В столбце «№» указывается порядковый номер операции, в столбце «Название операции» – описание операции, в столбце «Дата операции» – дата ее проведения. В столбцах «Сумма полученных доходов (руб.)» и «Сумма расходов (руб.)» указываются соответствующие суммы в рублях.

Сроки представления книги доходов и расходов в налоговый орган

Книга доходов и расходов должна быть представлена в налоговый орган вместе с налоговой декларацией до 30 апреля года, следующего за отчетным.

При совмещении двух режимов налогообложения – УСН и ЕНВД – предпринимателю необходимо вести книгу доходов и расходов, в которой отражаются все финансовые операции. Бланк книги заполняется с учетом требований налогового законодательства и представляется вместе с налоговой декларацией в налоговый орган до 30 апреля. Соблюдение этих правил позволит избежать проблем при проверке налоговым органом и обеспечить правильную учетную отчетность.

В каких ситуациях нужна КУДиР?

1. Деятельность по обязательствам перед государством

Компании и предприниматели обязаны вести КУДиР, если у них есть обязательности по уплате налогов, взносов и других платежей перед государством. Книга учета доходов и расходов позволяет контролировать финансовую состоятельность и удовлетворять требованиям налоговых органов.

2. Учет операций с наличными деньгами

Ведение КУДиР обязательно для юридических лиц и предпринимателей, осуществляющих операции с наличными деньгами (продажа товаров, оказание услуг). Это позволяет отслеживать доходы и расходы от наличных операций, а также предоставить достоверную информацию при проверках и аудитах.

3. Отчетность перед инвесторами и кредиторами

В случае необходимости предоставить отчетность о финансовом состоянии компании перед инвесторами или кредиторами, КУДиР становится неотъемлемой частью финансового отчета. Она помогает объективно оценить доходность и кредитоспособность организации.

В случаях, когда требуется вести КУДиР, необходимо следовать установленным законом правилам и сохранять все необходимые документы для подтверждения доходов и расходов.

Какую еще отчетность нужно вести и сдавать по УСН?

Помимо отправки книги доходов и расходов в ИФНС, предпринимателям, применяющим упрощенную систему налогообложения (УСН), необходимо вести и сдавать следующую отчетность:

1. Декларация по УСН

Каждый налогоплательщик, применяющий УСН, обязан ежегодно подавать декларацию по УСН. В ней указываются сведения о доходах, расходах и налоговых обязательствах за отчетный период.

Декларация по УСН может быть следующих видов:

- Декларация по УСН для юридических лиц (форма 6-У)

- Декларация по УСН для индивидуальных предпринимателей (форма 3-НДФЛ)

2. Единый налог на вмененный доход (ЕНВД)

Предприниматели, занимающиеся определенными видами деятельности, могут вести и сдавать отчетность по Единым налогам на вмененный доход (ЕНВД) вместо УСН.

ЕНВД — это упрощенная система налогообложения, в которой налог рассчитывается на основе установленного законом процента от дохода или объема реализации товаров/услуг.

3. Отчеты по транспортному налогу

Предприниматели, владеющие автотранспортными средствами, обязаны вести отчетность и уплачивать транспортный налог.

Отчеты по транспортному налогу включают следующую информацию:

- Сведения о транспортных средствах

- Сведения о собственнике/владельце транспортных средств

- Сведения о размере и сроках уплаты транспортного налога

4. Отчеты по страховым взносам

Предприниматели-работодатели обязаны вести отчетность и уплачивать страховые взносы за своих сотрудников.

Отчетность по страховым взносам включает в себя следующую информацию:

- Сведения о застрахованных лицах

- Сведения о заработке и начисленных страховых взносах

- Сведения о сроках уплаты страховых взносов

5. Отчеты по НДС

Если предприниматель является плательщиком налога на добавленную стоимость (НДС), то ему необходимо вести отчетность и уплачивать НДС.

Отчетность по НДС включает в себя следующую информацию:

- Сведения о суммах доходов и расходов, облагаемых НДС

- Сведения о суммах НДС, уплаченных и полученных

- Сведения о сроках уплаты НДС

Ведение и сдача указанной отчетности является важной составляющей налоговой деятельности предпринимателя, применяющего УСН. Правильное выполнение данных обязательств позволяет избежать налоговых ошибок и проблем с налоговой инспекцией.

Книга учета доходов и расходов при УСН: принципы отражения дохода

Основной принцип отражения дохода в книге учета доходов и расходов при УСН — это фиксация дохода в момент его получения. Доход считается полученным, когда он становится доступным для предпринимателя и он имеет право распоряжаться им. Это может произойти как в день фактического получения оплаты, так и позднее, в тот день, когда документально подтверждается право получения денежных средств.

Принципы отражения дохода в книге учета доходов и расходов при УСН:

- Фиксация всех доходов. В книге учета доходов и расходов нужно отразить все полученные доходы, включая денежные платежи, оплату товаров или услуг, а также натуральные выплаты.

- Фиксация всех расходов. Важно не упустить ни один расход, включая затраты на закупку товаров, аренду, коммунальные услуги, заработную плату сотрудников и другие издержки.

- Запись документальных фактов. Книга учета доходов и расходов должна содержать информацию о каждой операции, включая дату, сумму, контрагента и основание для проведения.

- Своевременное отражение. Доходы и расходы должны быть отражены в книге учета доходов и расходов в тот момент, когда они произошли. Задержка может привести к нарушению учетной политики и налогового законодательства.

- Документальное подтверждение. Каждая операция должна быть подкреплена соответствующими документами: договорами, счетами-фактурами, кассовыми чеками и прочими документами, подтверждающими факт приобретения или продажи товаров или услуг.

Преимущества использования книги учета доходов и расходов при УСН:

- Прозрачность финансовой деятельности. Книга учета доходов и расходов позволяет проводить детальный анализ финансового состояния предприятия и контролировать финансовые потоки.

- Сокращение налоговых рисков. Корректное и своевременное ведение книги учета доходов и расходов помогает избежать налоговых проверок, штрафов и неоправданных налоговых обязательств.

- Упрощение бухгалтерского учета. Книга учета доходов и расходов при УСН значительно упрощает ведение бухгалтерии предприятия, не требуя сложных учетных операций и применения специфических счетов.

- Удобство взаимодействия с налоговыми органами. При налоговой проверке или предоставлении отчетности налоговым органам, книга учета доходов и расходов позволяет быстро и точно предоставить необходимую информацию о финансовой деятельности предприятия.

Книга учета доходов и расходов при УСН является обязательным документом для всех предпринимателей, применяющих упрощенную систему налогообложения. Ее правильное ведение соблюдение основных принципов отражения дохода позволит предпринимателям быть уверенными в законности своей финансовой деятельности и избежать возможных неприятностей со стороны налоговых органов.

Книга доходов при УСН 6%

Книга доходов – это документ, который представляет собой своеобразный учетный журнал, где фиксируются все доходы, полученные предпринимателем, а также расходы, понесенные им. Она нужна для контроля налоговыми органами и демонстрации правомерности уплаты налогов по выбранной системе налогообложения. В книге доходов должна отражаться информация о периоде времени, за который она ведется, а также сумма доходов и расходов.

Зачем нужна книга доходов при УСН 6%?

Книга доходов при УСН 6% является важным элементом налогового учета и имеет несколько функций:

- Контроль за правильностью расчета и уплаты налогов;

- Демонстрация налоговым органам информации о доходах и расходах;

- Предоставление возможности вести учет и контролировать финансовые операции;

- Основа для составления налоговой декларации и расчета уплачиваемых налогов.

Что должно быть включено в книгу доходов?

Книга доходов при УСН 6% должна содержать следующую информацию:

- Наименование предпринимателя и его ИНН;

- Даты и суммы всех доходов, полученных предпринимателем в течение указанного периода;

- Даты и суммы всех расходов, понесенных предпринимателем в течение указанного периода;

- Сведения о перечне расчетных документов, подтверждающих доходы и расходы.

Как оформить книгу доходов при УСН 6%?

Книга доходов может быть оформлена в виде обычного бланка или в электронном виде. Типичный образец бланка книги доходов можно найти на официальном сайте ФНС России. Для электронного варианта книги доходов можно использовать специализированные программы, поддерживающие требования ФНС.

Оформляя книгу доходов, необходимо придерживаться следующих правил:

- Заполнять книгу доходов исключительно рукой с соблюдением четкости и разборчивости;

- Нумеровать все страницы и сверять их количество с указанным в оглавлении;

- Не допускать исправлений и замечаний. При наличии ошибок следует проводить перечеркивание с последующей правкой и подписью;

- Хранить книгу доходов в течение 5 лет с момента истечения отчетного года;

- Представлять книгу доходов налоговым органам по их требованию.

Книга доходов при УСН 6% является обязательным документом для предпринимателей, выбравших эту систему налогообложения. Она не только позволяет контролировать финансовые операции и уплачивать налоги правильно, но и служит основой для составления налоговой декларации. При оформлении книги доходов необходимо соблюдать все требования налогового законодательства и хранить ее в течение определенного срока.

Книга учета для компаний и ИП, работающих на УСН

Книга учета доходов и расходов позволяет вести систематизированный учет всех финансовых операций, связанных с деятельностью компании или ИП. Она включает в себя записи о поступлениях со счетов, продаже товаров и услуг, а также расходах на закупку материалов, оплату труда, аренду и другие расходы.

Заполнение книги должно осуществляться в течение каждого налогового периода (ежеквартально или ежемесячно), в соответствии с правилами, устанавливаемыми налоговым законодательством. Ошибки в заполнении книги могут привести к штрафным санкциям и другим негативным последствиям, поэтому важно соблюдать требования и правила, установленные налоговыми органами.

Книга учета доходов и расходов является неотъемлемой частью бухгалтерского учета и помогает представить достоверную информацию о финансовом состоянии организации или ИП. Она также является основой для составления налоговой отчетности и расчетов с налоговыми органами.

В 2026 году обязательство предоставления книги учета доходов и расходов в ИФНС будет отменено для отдельных категорий налогоплательщиков на УСН. Вместо этого, они будут обязаны вести электронный учет, с использованием онлайн-сервисов и программного обеспечения, предоставляемого налоговыми органами.

Это изменение направлено на упрощение процедуры учета для налогоплательщиков, минимизацию рисков ошибок и повышение эффективности проверки налоговой отчетности. Однако, необходимо помнить, что электронный учет требует соответствующей подготовки и использования специализированных программ или сервисов для ведения бухгалтерии.

В итоге, книга учета доходов и расходов остается важным инструментом для ведения бухгалтерского учета в компаниях и ИП, работающих на УСН. Необходимо быть готовыми к изменениям в требованиях налоговых органов и ознакомиться с новыми правилами электронного учета, чтобы продолжать вести бизнес в соответствии с законодательством.