Когда деньги поступают на счет компании 30 декабря, счет-фактура может иметь разные даты в зависимости от регламентированных требований и политики фирмы. Однако, в большинстве случаев, дата счета-фактуры будет соответствовать дате поступления платежа или следующим рабочим дням, если 30 декабря является выходным.

Ошибки в реквизитах

1. Ошибки в указании наименования организации

Ошибки в наименовании организации могут вызвать недоразумения и проблемы при взаимодействии с партнерами. Если наименование организации указано неверно, это может привести к ситуации, когда партнеры не смогут произвести оплату или корректно оформить документы.

2. Ошибки в указании ИНН и КПП

Некорректно указанный ИНН и КПП являются одной из наиболее частых ошибок в реквизитах. Неверные данные могут привести к проблемам с налоговыми органами и финансовыми организациями. В случае неправильно указанных ИНН и КПП могут возникнуть сложности при получении документов и осуществлении расчетов.

3. Ошибки в указании номера счета

Ошибки в указании номера счета могут привести к неправильному зачислению денег или их утрате. Причинами ошибок могут быть невнимательность, опечатки или неправильное толкование полей расчетных документов. Неверно указанный номер счета может привести к серьезным финансовым потерям и затруднениям при взаимодействии с банками и партнерами.

4. Ошибки в указании даты

Ошибки в указании даты могут привести к правовым и финансовым проблемам. Некорректные даты могут вызвать сомнения в подлинности документов и привести к задержке платежей или оспариванию сделок. Поэтому важно внимательно проверять указываемые даты и быть внимательными при заполнении реквизитов.

5. Ошибки в указании суммы

Ошибки в указании суммы могут привести к некорректным финансовым расчетам и проблемам с партнерами. Например, если сумма денежных средств указана неверно, это может привести к переплате или недоплате, что может вызвать неприятные последствия и споры с контрагентами.

В целом, правильное заполнение реквизитов является важным аспектом в деловой деятельности. Ошибки в реквизитах могут привести к серьезным проблемам, поэтому необходимо проявлять внимательность и внимательно проверять все данные перед отправкой документов.

Порядок и сроки выставления счетов-фактур в 2024 — 2024 годах

Что такое счет-фактура?

Счет-фактура — это документ, подтверждающий факт передачи товаров, оказания услуг или выполнения работ от одного лица другому. В счет-фактуре указываются все необходимые данные о продавце, покупателе, товаре или услуге, а также сумма, налоги и другие обязательные детали.

Сроки выставления счета-фактуры

Согласно законодательству, счет-фактура должен быть выставлен в течение 5 рабочих дней с момента предоставления товара или оказания услуги. Однако, в случае предоплаты или аванса, счет-фактура должна быть выставлена в течение 3 рабочих дней с момента получения предоплаты.

Порядок выставления счета-фактуры

Выставление счета-фактуры производится продавцом или оказывающим услуги и является неотъемлемой частью учета его деятельности. При выставлении счета-фактуры необходимо учесть следующие требования:

- Обязательно указание полного наименования (фирменное наименование) продавца или оказывающего услуги;

- Полное наименование (фирменное наименование) покупателя;

- Описание товаров или услуг, их количество и стоимость;

- Сведения о налогах и сборах;

- Дата выставления счета-фактуры;

- Подпись и печать продавца или оказывающего услуги.

Изменения в 2024 — 2024 годах

В 2024 — 2024 годах могут быть внесены некоторые изменения в порядок и сроки выставления счетов-фактур, в связи с изменениями в законодательстве и требованиями налоговых органов. Для ознакомления с актуальной информацией рекомендуется обратиться к действующим нормативным актам и консультантам по налоговому праву.

Выставление счетов-фактур представляет собой важную процедуру для всех участников бизнеса. Соблюдение сроков и правил выставления счетов-фактур позволяет избежать возможных неудобств и штрафных санкций.

Дата отражения счета-фактуры у покупателя в книге покупок

Значение даты отражения счета-фактуры у покупателя

Дата отражения счета-фактуры у покупателя является важным понятием, определяющим момент, с которого покупатель обязан учесть данную операцию в своей книге покупок. Данная дата указывает на время поступления денежных средств за приобретенный товар или услугу.

Для правильного учета операций в книге покупок необходимо строго соблюдать требования налогового законодательства, в том числе и относительно отражения даты счета-фактуры. Поэтому необходимо учесть следующие важные факты:

Принципиальные моменты, касающиеся даты отражения счета-фактуры

- Согласно требованиям налогового законодательства, счет-фактура должна быть отражена в книге покупок покупателя на дату ее получения. В этот момент покупатель обязан учесть эту операцию в своих налоговых декларациях.

- Для учета в налоговых документах, покупатель должен иметь подтверждающие документы, такие как перечисление денежных средств на счет продавца или другие аналогичные документы, подтверждающие факт получения товара или услуги.

- Если счет-фактура получен в электронном виде, то дата его получения определяется согласно положениям налогового законодательства о порядке обмена электронными документами.

- В случае, если покупатель не получил счет-фактуру от продавца, но получил товар или услугу, следует действовать согласно особым правилам, предусмотренным в налоговом законодательстве.

Дата отражения счета-фактуры у покупателя играет важную роль в правильном учете операций в книге покупок. Соблюдение требований налогового законодательства и своевременное отражение даты счета-фактуры помогут избежать нарушения налоговых обязательств и предотвратить возможные негативные последствия.

Заполнение поставщиком книг продаж и покупок

Основная информация о книгах продаж и покупок

- Книга продаж заполняется поставщиком и содержит информацию о реализации товаров или услуг.

- Книга покупок заполняется поставщиком и содержит информацию о приобретении товаров или услуг.

- Книги должны быть заполнены в соответствии с требованиями налогового законодательства.

Как правильно заполнить книги продаж и покупок?

Для заполнения книг продаж и покупок необходимо следовать определенным правилам и указаниям. Вот несколько шагов для правильного заполнения:

- Заполните заголовки каждого столбца в книге, указав необходимую информацию (номер операции, дата, контрагент и др.).

- Записывайте каждую операцию в соответствующую строку, указывая все необходимые данные (номер документа, сумму, налоги и т.д.).

- Указывайте все детали операции, чтобы в дальнейшем было удобно ее отслеживать и анализировать.

- Проверьте правильность заполнения перед подписанием и заверением книг.

Примеры заполнения книг продаж и покупок

Вот примеры заполнения книг продаж и покупок:

| Книга продаж | Книга покупок |

|---|---|

| 1. Поставка товара согласно договору №123 от 30 декабря | 1. Приобретение товара у поставщика по счету №456 от 30 декабря |

| 2. Реализация товара по договору №234 от 31 декабря | 2. Покупка товара у поставщика по счету №567 от 31 декабря |

Заверение книг продаж и покупок

После заполнения книг продаж и покупок, они должны быть подписаны и заверены.

Главный вопрос: когда лучше оформлять счет-фактуру

Оформление счета-фактуры имеет большое значение для бухгалтерии предприятия. Неправильный выбор момента оформления и просрочка в этом вопросе могут привести к неприятным последствиям и спорам с контрагентами. Поэтому важно знать, когда лучше оформлять счет-фактуру.

Оформление счета-фактуры до получения денег

Если деньги от контрагента ожидаются в ближайшее время, то рекомендуется оформить счет-фактуру заранее. Это поможет избежать проблем с отчетностью и ускорит процесс получения денег. При этом следует учесть, что оформленная счет-фактура имеет срок действия, и если оплата не будет произведена в назначенный срок, то возможно потребуется корректировка счета-фактуры.

Преимущества оформления счета-фактуры до получения денег:

- Ускорение процесса получения денег

- Предотвращение возможных проблем с отчетностью

Оформление счета-фактуры после получения денег

Если деньги поступили на счет компании, то можно оформить счет-фактуру после получения денег. Это позволит представить взаиморасчеты точно и своевременно. В данном случае, счет-фактура будет полностью соответствовать фактической сумме платежа.

Преимущества оформления счета-фактуры после получения денег:

- Точность и соответствие счета-фактуры фактической сумме платежа

- Исключение возможных ошибок в счете-фактуре

Важно помнить, что оформление счета-фактуры должно быть выполнено в соответствии с требованиями законодательства. При возникновении спорных ситуаций необходимо обратиться к квалифицированному юристу или бухгалтеру для получения консультации и содействия в разрешении вопросов.

Какие коды видов операций указывать

При составлении счета-фактуры для денежных поступлений, полученных 30 декабря, необходимо указывать соответствующие коды видов операций. Коды видов операций служат для правильного описания и классификации финансовых операций в рамках бухгалтерии.

Причины указания кодов видов операций:

- Идентификация операции: Код видов операций позволяет однозначно определить тип и характер совершенной операции.

- Классификация операции: С помощью кодов видов операций можно провести классификацию операций в соответствии с требованиями бухгалтерии.

- Создание отчетности: Коды видов операций используются при составлении различных отчетов и документов, где требуется указание конкретной операции.

Виды операций, которые могут указываться:

| Код | Наименование | Описание |

|---|---|---|

| 1000 | Получение денежных средств | Операция по получению денежных средств от клиента или другого источника |

| 2000 | Перевод денежных средств | Операция по переводу денежных средств на другой банковский счет или карточку |

| 3000 | Возврат денежных средств | Операция по возврату денежных средств клиенту или другому источнику |

| 4000 | Прочие финансовые операции | Операции, которые не подпадают под ранее указанные виды операций |

Примечание: В качестве кодов видов операций может использоваться различная система, которая принята в организации или в соответствии с требованиями законодательства.

В целом, при составлении счета-фактуры для денежных поступлений, полученных 30 декабря, необходимо указывать соответствующий код вида операции, который наиболее точно описывает совершенную финансовую операцию.

Как заполнить счет-фактуру на аванс

Важно знать, что заполнение счета-фактуры на аванс имеет свои особенности, поэтому следует соблюдать определенные правила и требования законодательства.

Общая информация о счет-фактуре на аванс

Счет-фактура на аванс должен содержать следующую информацию:

- Наименование и адрес продавца;

- Наименование и адрес покупателя;

- Дата составления счет-фактуры на аванс;

- Номер счет-фактуры на аванс;

- Сумма авансового платежа;

- Дата получения аванса;

- Детали о предоплате (например, условия, сроки поставки и т.д.);

- Подпись и печать продавца.

Порядок заполнения счет-фактуры на аванс

Для правильного заполнения счета-фактуры на аванс следует придерживаться следующего порядка:

- Укажите наименование и адрес продавца. Данные должны быть полностью и точно указаны в соответствии с документами.

- Укажите наименование и адрес покупателя. Следует указать точно и полностью все данные без опечаток и ошибок.

- Укажите дату составления счет-фактуры на аванс. Дата должна быть точно указана в соответствии с фактическим моментом составления счета-фактуры.

- Укажите номер счет-фактуры на аванс. Номер следует проставлять в соответствии с учетной системой продавца.

- Укажите сумму авансового платежа. Следует указывать сумму аванса, полученную от покупателя.

- Укажите дату получения аванса. Это дата, когда продавец получил аванс от заказчика.

- Укажите детали о предоплате. В данном разделе следует указать все условия и сроки предоставления предоплаты в соответствии с заключенным договором.

- Подпишите счет-фактуру на аванс и поставьте печать продавца. Это обязательное требование для документа.

Пример заполнения счет-фактуры на аванс

Ниже приведен пример заполнения счета-фактуры на аванс:

| Наименование и адрес продавца: | ООО «Продавец», ул. Пушкина, 10, г. Москва |

|---|---|

| Наименование и адрес покупателя: | ООО «Покупатель», ул. Лермонтова, 5, г. Москва |

| Дата составления счет-фактуры на аванс: | 10 января 2022 г. |

| Номер счет-фактуры на аванс: | SF-202201 |

| Сумма авансового платежа: | 50 000 руб. |

| Дата получения аванса: | 31 декабря 2021 г. |

| Детали о предоплате: | Согласно договору № 123 от 01.12.2021 г., предоставить услуги до 31.01.2022 г. Сумма предоплаты составляет 50 000 руб. |

Приведенный пример является общим и может быть изменен в соответствии с конкретной ситуацией и требованиями законодательства.

Следует помнить, что заполнение счета-фактуры на аванс – это ответственный процесс, поэтому рекомендуется проконсультироваться с юристом или специалистом в области бухгалтерии для правильного оформления документа.

Счет-фактура на отгрузку выписан с просрочкой

Причины просрочки выписки счет-фактуры

Существует несколько возможных причин, по которым счет-фактура может быть выписан с просрочкой:

- Задержка в отгрузке товаров или оказании услуг;

- Технические проблемы с системой электронного документооборота;

- Неправильное заполнение документа или несоответствие требованиям законодательства;

- Отсутствие необходимых данных или подписей.

Последствия просрочки выписки счет-фактуры

Задержка в выписке счет-фактуры может повлечь за собой следующие последствия:

- Нарушение сроков взаиморасчетов с контрагентом;

- Затруднения при проведении бухгалтерского учета и составлении отчетности;

- Возможные штрафы и санкции со стороны налоговых органов;

- Потеря доверия со стороны партнеров и клиентов.

Как избежать просрочки выписки счет-фактуры?

Для избежания проблем с выпиской счет-фактуры с просрочкой следует:

- Внимательно планировать процессы отгрузки товаров или оказания услуг, учитывая сроки выписки документов;

- Проверять правильность заполнения счет-фактуры и соответствие требованиям законодательства;

- Совместно с отделом IT осуществлять постоянный контроль работы системы электронного документооборота;

- Следить за своевременным получением необходимых данных и подписей от ответственных лиц.

Счет-фактура на отгрузку выписан с просрочкой может привести к негативным последствиям для компании, включая проблемы с бухгалтерией, отчетностью и отношениями с контрагентами. Для предотвращения таких ситуаций необходимо быть внимательными, планировать свою работу и сотрудничать с другими отделами компании, чтобы избежать возможных проблем и учесть все требования законодательства.

Как покупателю следует заполнить книгу покупок

Выберите подходящий бланк книги покупок

Перед заполнением книги покупок важно выбрать подходящий бланк. Убедитесь, что бланк содержит все необходимые разделы и поля, чтобы можно было заполнить всю необходимую информацию.

Укажите дату и номер счета-фактуры

Первыми шагами в заполнении книги покупок являются указание даты получения товара и номера счета-фактуры. Дата должна быть точной и соответствовать реальному моменту получения товара. Номер счета-фактуры помогает однозначно идентифицировать каждую операцию покупки.

Запишите информацию о продавце

В следующем разделе книги покупок необходимо заполнить информацию о продавце. Включите его полное наименование, адрес, ИНН, КПП и контактные данные. Важно аккуратно заполнить эту информацию и проверить ее на правильность, чтобы избежать ошибок в будущем.

Укажите детали покупки

Следующим шагом является заполнение деталей покупки, включающих наименование товара, его стоимость, количество и сумму НДС. Все эти данные нужно указать четко и точно, чтобы не возникло проблем при последующей отчетности.

Сохраняйте подтверждающие документы

Важно сохранять все подтверждающие документы, связанные с покупкой, такие как счета-фактуры, договоры, акты приема-передачи и другие. Эти документы могут понадобиться в случае проверки со стороны налоговых органов.

Осуществляйте своевременную запись

Важно записывать информацию о покупках в книгу покупок в момент их получения. Откладывание на потом может привести к забыванию данных или потере важной информации. Постарайтесь быть организованным и своевременно заполнять книгу покупок.

Периодически проверяйте книгу покупок

Не забывайте периодически проверять книгу покупок на правильность заполнения и актуальность данных. Возможно, понадобится внести корректировки или обновить информацию. Правильно веденная книга покупок поможет избежать проблем при отчетности и проверках со стороны налоговых органов.

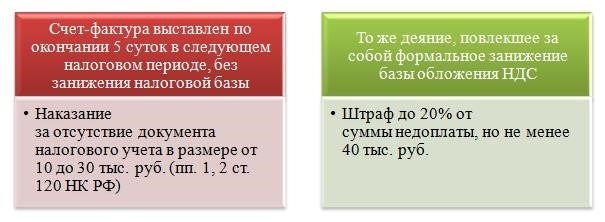

Какой штраф грозит при нарушении?

В случае нарушения законодательства, предусматривающего определенные правила и нормы, гражданам и предпринимателям грозит наложение штрафных санкций. Размер штрафа может существенно варьироваться в зависимости от характера и тяжести нарушения. Ниже приведены некоторые примеры возможных санкций:

1. Административные штрафы

Административные штрафы – это налоговые санкции, устанавливаемые государственными органами в случае нарушения налогового законодательства. Примеры административных штрафов:

- Несвоевременная оплата налогов;

- Несоблюдение правил ведения бухгалтерского учета;

- Предоставление ложной информации в налоговых декларациях.

Размер административных штрафов также может зависеть от суммы причиненного ущерба или упущенной выгоды.

2. Уголовные штрафы

Уголовные штрафы – это санкции, применяемые в случае совершения уголовно наказуемого деяния. Некоторые примеры уголовных штрафов:

- Коррупция и взяточничество;

- Кража, грабеж и разбой;

- Незаконное предпринимательство;

- Незаконное обращение с наркотиками.

Размер уголовных штрафов может быть значительно более высоким, особенно в случаях причинения тяжкого ущерба или посягательства на жизнь и здоровье.

3. Гражданско-правовые штрафы

Гражданско-правовые штрафы устанавливаются судом в случае нарушения гражданско-правовых норм. Примеры гражданско-правовых штрафов:

- Невыполнение условий контракта;

- Нарушение авторских прав;

- Неправомерное причинение вреда;

- Неисполнение обязательств по договору.

Размер гражданско-правовых штрафов может зависеть от степени причиненного ущерба и величины доли виновного лица в нарушении.

4. Прочие виды штрафов

Кроме вышеуказанных видов штрафов, существуют и другие виды санкций, которые могут быть применены в зависимости от характера нарушения. Некоторые из них:

- Штрафные санкции в области охраны окружающей среды;

- Штрафы за нарушение трудового законодательства;

- Штрафы за нарушение правил дорожного движения;

- Штрафные санкции в сфере защиты потребителей.

Размер этих штрафов зависит от характера нарушения и может быть установлен специальным органом или судом.

Важно помнить, что размер штрафа может быть изменен судом в зависимости от обстоятельств дела и иных факторов. Также возможно наложение дополнительных мер наказания, таких как исправительные работы или арест.

Учет облагаемых и необлагаемых НДС операций покупателем

1. Что такое облагаемые и необлагаемые операции с НДС?

Облагаемые операции – это операции, по которым обязательно уплачивается налог на добавленную стоимость (НДС). К таким операциям относится, например, продажа товаров или оказание услуг.

Необлагаемые операции – это операции, по которым не требуется уплата НДС. К таким операциям относится, например, экспорт товаров или некоммерческая деятельность.

2. Как правильно учитывать облагаемые операции?

В случае облагаемых операций покупатель должен указывать в счете-фактуре отдельную строку с суммой НДС. Эта сумма будет указываться как налоговая база для расчета и уплаты НДС по данной операции.

Пример:

| Наименование товара | Количество | Цена за единицу | Сумма без НДС | Ставка НДС | Сумма НДС | Итого с НДС |

|---|---|---|---|---|---|---|

| Товар 1 | 10 | 1000 | 10000 | 20% | 2000 | 12000 |

3. Как правильно учитывать необлагаемые операции?

В случае необлагаемых операций покупатель должен указывать в счете-фактуре отдельную строку, но без указания суммы НДС. Таким образом, налоговая база для расчета и уплаты НДС будет равняться нулю.

Пример:

| Наименование услуги | Количество | Цена за единицу | Сумма без НДС | Ставка НДС | Сумма НДС | Итого с НДС |

|---|---|---|---|---|---|---|

| Услуга 1 | 1 | 5000 | 5000 | 0% | 0 | 5000 |

4. Какие документы необходимо предоставить при учете НДС?

Покупатель должен предоставить продавцу оригиналы или нотариально заверенные копии счетов-фактур, документов, подтверждающих оплату, а также другие необходимые документы, в зависимости от конкретной ситуации.

<

Как рассчитать 5-дневный срок для выставления счета-фактуры

При получении денежных средств 30 декабря необходимо выставить счет-фактуру в определенный срок, чтобы соблюсти требования законодательства. В данном случае, требуется рассчитать 5-дневный срок для выставления счета-фактуры, опираясь на дату получения денег.

1. Определение начала срока

Начальная точка для расчета 5-дневного срока является день получения денежных средств. В данном случае, это 30 декабря.

2. Включение или исключение определенных дней

Следующим шагом является определение, включаются ли определенные дни в срок или исключаются. В данном случае, мы должны исключить выходные и праздничные дни, если они попадают в период 5-дневного срока.

3. Подсчет срока

После того, как мы определили начальную точку и учли все исключения, мы можем начать сам расчет 5-дневного срока. Для этого нужно прибавить или вычесть определенное количество рабочих дней в зависимости от недельного графика работы.

Например, если мы исключаем выходные и праздничные дни, а 31 декабря является выходным днем, то срок для выставления счета-фактуры будет переноситься на следующий рабочий день, который является 4 января.

Пример расчета 5-дневного срока

| Получение денежных средств | Выставление счета-фактуры |

|---|---|

| 30 декабря | 4 января |

В данном примере, получение денежных средств произошло 30 декабря, но срок для выставления счета-фактуры переносится на дату, 4 января, так как в промежутке находились выходные дни и праздники.

Следуя данному алгоритму расчета, вы сможете определить точную дату, когда нужно выставить счет-фактуру, с учетом всех ограничений и требований законодательства.

Оформление счета-фактуры на аванс поставщиком

Ниже приведены основные шаги и рекомендации по оформлению счета-фактуры на аванс:

1. Указать дату и номер счета-фактуры

Счет-фактура должен содержать дату и уникальный номер. Дата должна быть указана той датой, когда деньги фактически поступили от покупателя. Номер счета-фактуры должен быть последовательным и уникальным для каждого документа.

2. Указать данные о поставщике и покупателе

В счете-фактуре необходимо указать полные реквизиты поставщика и покупателя, включая их полные наименования, адреса и контактные данные. Это поможет идентифицировать стороны сделки и избежать путаницы.

3. Описать товары или услуги

В счете-фактуре необходимо детально описать товары или услуги, за которые был получен аванс. Указать их наименования, коды, количество, цену, стоимость и любые другие необходимые характеристики. Это поможет избежать недоразумений или споров в будущем.

4. Указать сумму и валюту аванса

Счет-фактура должен содержать информацию о сумме оплаченного аванса и валюте платежа. Необходимо указать сумму в числовом и текстовом форматах, чтобы избежать ошибок или недоразумений.

5. Указать налоговую информацию

В счете-фактуре необходимо указать налоговую информацию в соответствии с требованиями налогового законодательства. В зависимости от региона и типа товаров или услуг, это может включать налоговую ставку, сумму налога или освобождение от налога.

6. Подписать и поставить печать

Счет-фактура должен быть подписан и поставлен печатью заинтересованными сторонами. Подпись и печать подтверждают подлинность документа и ответственность сторон по сделке.

7. Вести учет авансовых платежей

Поставщик должен вести учет авансовых платежей в своей бухгалтерской системе. Это поможет отслеживать и анализировать финансовые потоки, а также упростит составление отчетности для налоговых органов.

Оформление счета-фактуры на аванс требует внимательности и точности. Соблюдение перечисленных выше шагов поможет избежать ошибок, что может привести к проблемам в будущем.

Ошибки в регистрации авансового счета-фактуры: последствия и риски

Процесс регистрации авансового счета-фактуры требует особой внимательности и точности. Даже незначительные ошибки могут иметь серьезные последствия для вашей компании. Рассмотрим, почему важно избегать ошибок и какие риски возникают при неправильной регистрации.

1. Нарушение налогового законодательства

Одним из основных рисков является нарушение налогового законодательства. Неправильно оформленный авансовый счет-фактура может привести к некорректным налоговым расчетам, что может повлечь за собой штрафные санкции и дополнительные налоговые выплаты.

2. Потеря возможности возврата НДС

Ошибка в регистрации авансового счета-фактуры может повлечь за собой потерю возможности возврата НДС. В случае некорректного заполнения или отсутствия необходимых данных, налоговый орган может отказать в возврате НДС, что приведет к дополнительным расходам для вашей компании.

3. Проблемы с бухгалтерией и аудитом

Ошибки в регистрации авансового счета-фактуры могут вызвать проблемы с бухгалтерией и аудитом. Некорректные данные могут привести к неверным бухгалтерским записям, которые затруднят работу бухгалтеров и могут вызвать серьезные проблемы при проведении аудита.

4. Ущерб репутации компании

Неправильно оформленный авансовый счет-фактура может повлечь за собой ущерб репутации вашей компании. Если ваша компания станет известна как организация, допускающая ошибки в оформлении юридически значимых документов, это может повлиять на ее доверие со стороны клиентов и партнеров.

5. Потеря времени и ресурсов

Исправление ошибок в регистрации авансового счета-фактуры требует дополнительного времени и ресурсов. Необходимо проводить дополнительные проверки, вносить исправления в документы и общаться с налоговым органом. Все это может привести к задержкам в работе и потере ценного времени.

| Ошибки в регистрации авансового счета-фактуры | Последствия и риски |

|---|---|

| Нарушение налогового законодательства | Штрафные санкции, дополнительные налоговые выплаты |

| Потеря возможности возврата НДС | Дополнительные расходы для компании |

| Проблемы с бухгалтерией и аудитом | Неверные бухгалтерские записи, проблемы при аудите |

| Ущерб репутации компании | Потеря доверия со стороны клиентов и партнеров |

| Потеря времени и ресурсов | Задержки в работе, потеря ценного времени |

Итак, ошибки в регистрации авансового счета-фактуры могут иметь серьезные последствия для вашей компании, включая нарушение налогового законодательства, потерю возможности возврата НДС, проблемы с бухгалтерией и аудитом, ущерб репутации компании и потерю времени и ресурсов. Поэтому важно обращать особое внимание на правильное оформление и проверку документов перед их регистрацией.

Счет-фактура до даты отгрузки: важный аспект в учете денежных средств

Важно отметить, что счет-фактура выписывается исходя из даты поступления денег. Для этого используется дата, когда деньги были зачислены на счет организации. Таким образом, счет-фактура может быть выписана в любой день, в том числе и до даты отгрузки товаров или оказания услуг.

Преимущества выписывания счет-фактуры до даты отгрузки:

- Позволяет оперативно оформить и передать клиенту документацию, подтверждающую факт расчетов и выполнения обязательств.

- Ускоряет процесс бухгалтерского учета и сокращает возможные задержки в финансовой отчетности.

- Позволяет обеспечить более точный контроль за движением денежных средств и своевременно отслеживать задолженности клиентов.

Особенности оформления счет-фактуры до даты отгрузки:

Оформление счет-фактуры до даты отгрузки имеет некоторые свои особенности. При выписке документа необходимо учесть следующее:

- Указать в счете-фактуре дату выписки документа, которая должна быть ранее даты отгрузки товаров или оказания услуг.

- При указании суммы в счете-фактуре учесть все предоплаты или авансы, полученные до даты выписки документа.

- Обязательно указать дату поступления денег на счет организации в документе, чтобы иметь полную информацию о сроках финансовых операций.

Важность счет-фактуры и отчетности:

Счет-фактура является важным документом для организации и клиента. Он подтверждает факт передачи товаров или услуг, а также детализирует финансовые операции. Кроме того, счет-фактура необходим для учета и отчетности по налогам и налоговым компаниям.

Правильное выписывание счета-фактуры до даты отгрузки позволяет более точно отслеживать движение денежных средств, контролировать задолженности клиентов и оперативно оформлять необходимую бухгалтерскую документацию.

Чем опасны неправильные записи

Неправильные записи в юридических документах, в том числе в счет-фактурах, могут вызвать серьезные проблемы и неблагоприятные последствия. Вот несколько причин, почему важно избегать ошибок при составлении таких записей:

1. Несоответствие юридическим требованиям

Неправильное оформление счета-фактуры может не соответствовать требованиям законодательства и стандартам. Это может привести к непризнанию документа в суде или штрафам со стороны налоговых органов. Поэтому необходимо внимательно проверять все детали и правильно заполнять каждое поле в счете-фактуре.

2. Финансовые потери

Неправильные записи могут привести к финансовым потерям. Например, неправильно указанная сумма или некорректные данные о получателе могут привести к неправильному начислению налогов или задолженностей. Это может привести к уплате штрафов или потере денег при возврате товаров или услуг.

3. Потеря репутации

Неправильные записи в юридических документах могут иметь негативное влияние на репутацию компании. Они могут вызвать подозрения со стороны партнеров, клиентов или налоговых органов и повлиять на доверие к компании. Поэтому важно уделять должное внимание правильному оформлению и проверке счетов-фактур.

4. Юридические проблемы

Неправильные записи могут привести к серьезным юридическим проблемам. Они могут сделать счет-фактуру недействительной или привести к спорам с контрагентами. Кроме того, ошибки могут быть использованы в качестве доказательства в судебных процессах. Поэтому важно тщательно проверять и исправлять любые ошибки в записях.

5. Повышение риска аудита

Неправильные записи могут повысить риск проведения налогового аудита. Налоговые органы обращают внимание на ошибки и неточности в юридических документах, включая счета-фактуры. Поэтому правильное оформление документов поможет снизить риск аудита и связанных с ним неудобств и непредвиденных расходов.

| Причины проблем | Последствия |

|---|---|

| Несоответствие требованиям законодательства | Непризнание документа, штрафы |

| Финансовые потери | Неправильное начисление налогов, потеря денег |

| Потеря репутации | Подозрения со стороны партнеров и клиентов |

| Юридические проблемы | Недействительность счета-фактуры, споры с контрагентами |

| Повышение риска аудита | Нацеленность на ошибки, риск дополнительных расходов |

Как оформить возврат аванса при расторжении договора

При расторжении договора возникает вопрос о возврате аванса. В данном случае важно соблюсти все юридические формальности и правила, чтобы минимизировать возможные конфликты и споры.

Ниже перечислены шаги, которые необходимо выполнить для правильного оформления возврата аванса при расторжении договора:

1. Проверка условий договора

Перед тем, как осуществлять возврат аванса, необходимо тщательно изучить договор и проверить, есть ли в нем информация об условиях возврата аванса при расторжении. Возможно, в договоре прописаны особые требования, которые необходимо выполнить.

2. Уведомление другой стороны

Следующим шагом является уведомление другой стороны о намерении расторгнуть договор и вернуть аванс. Важно сделать это в письменной форме, чтобы иметь доказательства об отправке уведомления.

3. Подготовка документов

Подготовьте необходимые документы для возврата аванса. Это может включать в себя акт о расторжении договора, договор на возврат аванса, копию уведомления о расторжении договора и другие необходимые документы, которые могут быть указаны в самом договоре.

4. Соблюдение сроков

Возвращайте аванс в соответствии с условиями договора и действующим законодательством. Если договор не содержит требований относительно сроков возврата аванса, рекомендуется осуществить возврат в разумные сроки, чтобы избежать появления споров.

5. Договоренность о форме возврата

Согласуйте с другой стороной форму возврата аванса. Это может быть кэш, банковский перевод или иная форма платежа, указанная в договоре.

6. Оформление акта о возврате аванса

После возврата аванса рекомендуется составить акт о возврате аванса, который будет являться официальным документом, подтверждающим факт возврата.

7. Взаимное подписание документов

При возврате аванса обязательно уточните, что другая сторона подписала все необходимые документы, подтверждающие получение аванса. Это предотвратит возможные споры в будущем.

Следуя этим шагам, можно правильно и юридически грамотно оформить возврат аванса при расторжении договора, минимизируя риски возникновения конфликтов и споров.

Последствия нарушения срока выставления счета-фактуры

Рассмотрим основные последствия нарушения срока выставления счета-фактуры.

1. Штрафы и неустойки

За нарушение срока выставления счета-фактуры предусмотрены штрафы и неустойки. Возможная сумма штрафа зависит от степени нарушения и масштабов деятельности организации. Также к штрафу может быть добавлена неустойка, которая должна быть уплачена банкротившейся компанией.

2. Утрата налоговых вычетов

В случае нарушения срока выставления счета-фактуры, организация может потерять право на налоговые вычеты. Налоговые вычеты могут быть значительными и важными для деятельности компании. Утрата налоговых вычетов может привести к увеличению налоговой нагрузки и снижению конкурентоспособности организации.

3. Потеря репутации

Невыполнение обязательств по выставлению счета-фактуры в срок может привести к потере доверия со стороны партнеров и клиентов. Это может негативно сказаться на имидже и репутации организации. Потеря репутации может разрушить долгосрочные отношения с партнерами и привести к потере клиентов.

4. Подозрение в нарушении налогового законодательства

Нарушение срока выставления счета-фактуры может вызвать подозрения со стороны налоговых органов в нарушении налогового законодательства. При проверке деятельности организации налоговые органы обращают внимание на соблюдение сроков выставления счетов-фактур. В случае нарушения можно столкнуться с проверками и штрафами.

| Последствия нарушения срока выставления счета-фактуры: | Штрафы и неустойки | Утрата налоговых вычетов | Потеря репутации | Подозрение в нарушении налогового законодательства |

|---|---|---|---|---|

| Возможная сумма: | Зависит от степени нарушения и масштабов деятельности | Может быть значительной | Риск потери доверия и клиентов | Проверки и штрафы |

В целом, нарушение срока выставления счета-фактуры может иметь серьезные последствия для организации. Поэтому, важно строго соблюдать сроки выставления счетов-фактур и следить за своевременностью исполнения своих обязательств.

Счет-фактура на аванс

В случае если деньги поступили 30 декабря, на счет-фактуре может быть указано любое дата, в пределах законодательства. К примеру, это может быть дата самого поступления денег на счет. Также возможны варианты, когда на счет-фактуре указывается дата подтверждения оплаты или дата заключения договора.

Особенности счета-фактуры при авансовых платежах

Счет-фактура — это документ, который подтверждает факт поступления денежных средств от покупателя и содержит информацию о выполненных работах или оказанных услугах. При авансовых платежах есть несколько особенностей, которые необходимо учесть при составлении счета-фактуры:

- Указание суммы аванса: на счет-фактуре должна быть указана сумма полученного аванса, а также общая сумма договора или сумма, которая остается к оплате после вычета аванса.

- Указание сроков выполнения работ: на счет-фактуре следует указать сроки выполнения работ или оказания услуг, для которых получен аванс. Это позволяет установить связь между авансом и выполнением работ.

- Отражение НДС: если продавец является плательщиком НДС, то на счет-фактуре необходимо указать сумму НДС, которая взимается с аванса.

Преимущества использования счета-фактуры на аванс

Использование счета-фактуры при авансовых платежах является выгодным и удобным для обеих сторон — продавца и покупателя:

- Документальное подтверждение: счет-фактура является документом, подтверждающим факт получения аванса покупателем. Это позволяет обеим сторонам иметь официальное подтверждение платежа.

- Легальность и прозрачность: счет-фактура создает прозрачность в платежных отношениях и позволяет избежать конфликтов и недоразумений между продавцом и покупателем.

- Учет в налоговой: счет-фактура позволяет правильно учесть полученные авансы в налоговой отчетности продавцу.

Счет-фактура на аванс — это важный документ, который позволяет регламентировать и документировать авансовые платежи в рамках сделки. Он содержит информацию о факте получения аванса, сумме аванса и условиях его использования. Регулярное использование счета-фактуры на аванс помогает обеспечить прозрачность и законность в платежных отношениях между продавцом и покупателем.

Как оформить расторжение сделки и возврат аванса

1. Анализ договора

В первую очередь необходимо тщательно изучить условия договора, чтобы определить, какие условия соблюдены, а какие нарушены. Расторжение договора может быть досрочным, если предусмотрено соответствующим пунктом в договоре, или же по соглашению сторон.

Если истекает срок действия договора и условия не были нарушены, расторжение может не требоваться.

2. Подготовка уведомления

Для оформления расторжения сделки и возврата аванса следует составить уведомление, в котором необходимо указать основание для расторжения, дату, а также объяснить причины отказа от дальнейшего исполнения договора.

Уведомление может быть направлено в письменной или электронной форме. Важно убедиться, что контрагент получил уведомление и ознакомился с его содержанием.

3. Возврат аванса

По законодательству, возврат аванса должен быть произведен в течение 10 дней с момента расторжения договора. Возврат следует осуществить в том же объеме и валюте, в которых аванс был получен.

Важно составить акт приема-передачи, в котором будет указано количество и стоимость возвращаемого товара или услуги. Акт подписывается обеими сторонами и служит подтверждением возврата аванса.

4. Завершение договора

Расторжение сделки подразумевает полное прекращение отношений между сторонами. В связи с этим следует также уладить вопросы о возможных последствиях отказа от дальнейшего исполнения обязательств.

Важно учесть, что расторжение договора может потребовать изменения в бухгалтерии, налоговой отчетности и других юридических документах, поэтому рекомендуется проконсультироваться с юристом или бухгалтером.

5. Соблюдение сроков

Очень важно соблюдать все сроки и процедуры при расторжении сделки и возврате аванса. При несоблюдении сроков или неправильном оформлении документов могут возникнуть проблемы и споры с контрагентами, которые могут негативно сказаться на деятельности компании и ее репутации.

Следует также учесть, что законодательство может предусматривать особые правила и сроки для расторжения договоров в некоторых отраслях деятельности.

Оформление расторжения сделки и возврат аванса – ответственный процесс, который требует внимания к каждому деталю. Следование вышеуказанным шагам поможет избежать проблем и сделает процедуру максимально прозрачной и законной для всех сторон.

Какие ошибки допускают при оформлении авансовых счетов-фактур

1. Неполная информация о поставщике и покупателе

Одной из ключевых ошибок является неполная информация о поставщике и покупателе. В счете-фактуре должны быть указаны полные реквизиты обоих сторон: юридическое и почтовое название, ИНН, КПП, адреса и т.д. Отсутствие или неверная информация может привести к отказу влияющих на дальнейшую работу с документом.

2. Ошибки в номере и дате счета-фактуры

Второй распространенной ошибкой является указание неверного номера или даты счета-фактуры. Указанные данные должны быть уникальными и соответствовать действительности. При неправильном указании могут возникнуть проблемы при ведении бухгалтерии и правовые споры между сторонами.

3. Отсутствие или неправильное описание товаров и услуг

Описание товаров и услуг является одним из главных элементов счета-фактуры. Неполнота или неточность описания может привести к утрате документальной подтвержденности. Важно указывать не только название товара или услуги, но также их код, единицы измерения и стоимость, чтобы избежать возможных проблем при проверке.

4. Неправильный расчет итоговой суммы

Одной из грубых ошибок является неправильный расчет итоговой суммы в авансовом счете-фактуре. Все суммы должны быть правильно проанализированы и просуммированы. В случае ошибок могут возникнуть проблемы при дальнейшем учете и аудите.

5. Нарушение сроков оформления

Важно соблюдать сроки оформления авансового счета-фактуры. Неправильно указанные сроки могут привести к штрафам и неустойкам со стороны контролирующих органов. Всегда следите за установленными сроками и не допускайте их нарушения.

6. Неверное оформление авансового платежа

Оформление авансового платежа является неотъемлемой частью авансового счета-фактуры. Ошибки при указании суммы, номера и даты платежа могут привести к проблемам при дальнейшем учете и отчетности.

7. Неуказание основания для выписки счета-фактуры

Наличие правильно указанного основания для выписки счета-фактуры является важным юридическим требованием. Если основание не указано или указано неправильно, может возникнуть спор о его законности и существовании.

В конечном итоге, при оформлении авансовых счетов-фактур необходимо быть внимательным и добросовестным. Ошибки могут привести к дополнительным расходам и проблемам с контролирующими органами. Всегда следуйте установленным правилам и не допускайте ошибок, чтобы обеспечить надежность и легальность своего бизнеса.

Когда авансовый счет-фактура не нужен

1. Предоплата не требуется

Если условия сделки не предусматривают предоплату или аванс, то авансовый счет-фактура не нужен. Например, если вы заключаете договор на оказание услуг без предварительного платежа или приобретаете товары с полной оплатой при получении.

2. Использование других форм оплаты

Если предусмотрены другие формы оплаты, кроме аванса, например, поэтапная оплата или дифференцированная оплата, то авансовый счет-фактура также не требуется. В этом случае, документы оформляются в соответствии с выбранной формой оплаты.

3. Отношения с нерезидентом

Если вы ведете деловую активность с нерезидентом и получаете предоплату за услуги или товары, то авансовый счет-фактура не требуется. Вместо него, в соответствии с налоговым законодательством, оформляется документ, подтверждающий поступление денежных средств.

Авансовый счет-фактура не нужен, если не требуется предоплата, используются другие формы оплаты или ведутся отношения с нерезидентами. В этих случаях документы оформляются согласно установленным правилам и требованиям.