Современный ритм жизни диктует свои условия, и каждая минута на счету. Кто-то считает, что термопот — всего лишь предмет, облегчающий приготовление горячих напитков, однако в 2026 году это стало неотъемлемой частью домашнего хозяйства и рабочего пространства. Термопоты стали не просто кухонной техникой, но и модным аксессуаром, необходимым для комфортной и продуктивной жизни.

Какие сведения об ОС нужно раскрывать в бухгалтерской отчетности

Бухгалтерская отчетность предоставляет полную и достоверную информацию о финансовом состоянии и деятельности компании. При раскрытии информации об основных средствах (ОС) в отчетности необходимо учесть следующие сведения:

1. Основные характеристики ОС

Необходимо указать основные характеристики ОС, такие как назначение, состояние, технические параметры и прочее. Эта информация помогает понять, какие функции выполняются ОС и какова их рыночная стоимость.

2. Отражение стоимости ОС

В бухгалтерской отчетности необходимо раскрыть информацию о стоимости ОС, включая первоначальную стоимость приобретения, стоимость улучшений, затраты на техническое обслуживание и ремонт, амортизацию и прочие связанные расходы. Также следует указывать источники финансирования ОС.

3. Отражение амортизации ОС

Сведения об амортизации ОС также необходимо раскрыть в бухгалтерской отчетности. Здесь следует указать методы расчета амортизации, срок службы ОС, сумму начисленной амортизации за отчетный период и остаточную стоимость ОС на конец отчетного периода.

4. Информация об обязательствах и обременениях по ОС

В отчетности следует указать информацию об обязательствах, связанных с ОС, таких как залог, ипотека, аренда и прочие. Также важно раскрыть информацию о долгосрочных и краткосрочных обязательствах, возникающих при использовании ОС.

5. Информация об изменении состава ОС

При изменении состава ОС, например, при приобретении новых ОС или выбытии старых, необходимо указать эти изменения в отчетности. Следует указать стоимость новых ОС, даты приобретения и выбытия ОС, а также причины выбытия.

Раскрытие информации об ОС в бухгалтерской отчетности позволяет пользователям отчетности получить полное представление о финансовом положении и результативности компании, а также понять вклад ОС в ее деятельность.

Документы на оргтехнику: полезная информация в 2026 году

При приобретении оргтехники, в том числе термопота, следует учитывать важность соответствующей документации. Без правильно оформленных документов возникают проблемы с регистрацией и эксплуатацией оборудования. Ниже представлен список основных документов, которые необходимо иметь при приобретении и использовании оргтехники в 2026 году.

1. Гарантийный талон

Гарантийный талон — это документ, выдаваемый производителем или продавцом при покупке оргтехники. В нем указываются сроки гарантии, условия обмена или возврата оборудования, а также контактная информация для обращения.

2. Кассовый чек или счет-фактура

Кассовый чек или счет-фактура являются основными документами, подтверждающими факт покупки оргтехники. Они включают в себя информацию о продавце, покупателе, стоимости, наименовании товара и дате совершения сделки. Эти документы могут потребоваться при регистрации оборудования или гарантийном обслуживании.

3. Инструкция по эксплуатации

Инструкция по эксплуатации содержит подробную информацию о правилах использования и технических характеристиках оргтехники. Она помогает правильно настроить и использовать устройство, а также предупреждает о возможных проблемах при неправильной эксплуатации.

4. Сертификат соответствия

Сертификат соответствия является документом, подтверждающим, что оргтехника соответствует установленным стандартам и требованиям безопасности. Этот документ может потребоваться при прохождении таможенных контролов или при заключении договоров с государственными организациями.

5. Акт приема-передачи

Акт приема-передачи фиксирует факт передачи оргтехники от продавца к покупателю. В акте указывается состояние оборудования, его комплектность и другая информация, подтверждающая факт приобретения.

6. Паспорт на оборудование

Паспорт на оборудование содержит информацию о регистрации и технических характеристиках оргтехники. В нем указывается модель, серийный номер, дата изготовления, а также другие данные, необходимые для идентификации оборудования.

7. Договор на обслуживание и ремонт

Договор на обслуживание и ремонт является важным документом при заключении соглашения с сервисным центром. В нем определяются условия обслуживания, гарантийные обязательства и другие вопросы, связанные с техническим обслуживанием оргтехники.

8. Справка о прохождении технического осмотра

Справка о прохождении технического осмотра может потребоваться при использовании оргтехники в специальных условиях или на определенных объектах. Она подтверждает, что оборудование соответствует требованиям безопасности и готово к эксплуатации.

Вся вышеперечисленная документация является неотъемлемой частью использования оргтехники в 2026 году. Важно хранить ее в надлежащем порядке и предоставлять при необходимости.

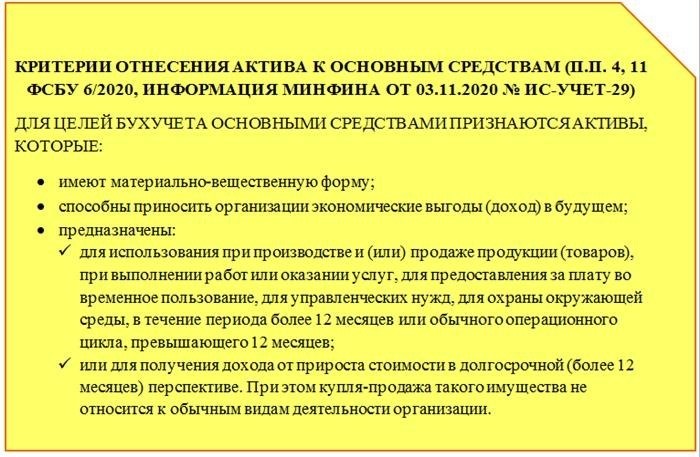

Что относится к основным средствам по новому стандарту

1. Имущество, предназначенное для использования в долгосрочной деятельности

Основные средства, относящиеся к основной деятельности предприятия и используемые в течение длительного периода времени, относятся к имуществу, предназначенному для использования в долгосрочной деятельности. Примерами таких основных средств являются здания, машины, оборудование и транспортные средства.

2. Земельные участки и нематериальные активы

Земельные участки и нематериальные активы также относятся к основным средствам. Земельные участки, используемые для основной деятельности предприятия, а также нематериальные активы, такие как лицензии, патенты, авторские права и товарные знаки, являются важными элементами ведения бизнеса и требуют учета как основные средства.

3. Капитальные вложения

Капитальные вложения, такие как модернизация оборудования или строительство новых зданий, также могут быть классифицированы как основные средства. Это важные инвестиции, которые предприятие делает для увеличения производства или улучшения условий работы. Капитальные вложения должны быть учтены в качестве основных средств и амортизироваться в течение их срока службы.

4. Права аренды и лизинговые платежи

Если предприятие арендует или арендует основные средства, то права аренды и лизинговые платежи также могут быть отнесены к основным средствам. При этом следует учитывать длительность аренды и срок службы арендованных активов.

Все перечисленные элементы должны быть учтены в бухгалтерском учете и отражены в отчетах о финансовых результатах предприятия в соответствии с требованиями нового стандарта МСФО. Корректная классификация и учет основных средств позволяют предприятию эффективно планировать и контролировать свою деятельность, а также предоставлять достоверную финансовую информацию для внешних пользователей.

Учет основных средств с малой стоимостью в 2026 году

Ведение бухгалтерского учета основных средств с малой стоимостью в 2026 году имеет свои особенности, которые необходимо учитывать для правильного ведения документации и отчетности.

Определение основных средств с малой стоимостью

Основными средствами с малой стоимостью считаются объекты, оценочная стоимость которых не превышает определенного порога. Данный порог может быть установлен законодательством или организацией самостоятельно.

В 2026 году, согласно последним изменениям в законодательстве, сумма, выступающая в роли порога для основных средств с малой стоимостью, составляет 40 000 рублей.

Повышение эффективности учета основных средств с малой стоимостью

Для повышения эффективности учета основных средств с малой стоимостью в 2026 году рекомендуется применять следующие подходы:

- Группировка объектов. Для удобства учета и анализа можно группировать основные средства с малой стоимостью по характеристикам или функциональному назначению.

- Использование автоматизированных систем. Для упрощения процесса учета и обработки данных рекомендуется внедрение автоматизированных систем учета, которые позволяют ускорить работу и снизить вероятность ошибок.

- Организация хранения документации. Для обеспечения быстрого доступа к необходимым документам рекомендуется организовать систему хранения документации по основным средствам с малой стоимостью, например, использовать электронные архивы или специальные папки.

Отчетность по основным средствам с малой стоимостью

В 2026 году отчетность по основным средствам с малой стоимостью включает следующие документы:

- Реестр основных средств с малой стоимостью. В данном документе указываются все объекты с малой стоимостью, их описание, характеристики и текущее состояние.

- Акт инвентаризации. Акт составляется при проведении инвентаризации основных средств с малой стоимостью для учета фактического наличия и состояния объектов.

- Справка-отчет. В данном документе указывается информация о движении основных средств с малой стоимостью за отчетный период, включая приобретение, списание, перемещение и изменение стоимости.

Организация учета основных средств с малой стоимостью в 2026 году требует особого внимания к деталям и точности ведения документации. Применение современных технологий и правильная организация процесса позволят повысить эффективность учета и облегчить работу бухгалтеров по данному направлению.

Учет специальных инструментов и приспособлений в бухгалтерском учете

В бухгалтерском учете специальные инструменты и приспособления относятся к основным средствам и учитываются в соответствии с правилами финансовой отчетности. Они представляют собой материальные объекты, не предназначенные для продажи, но используемые для производства и обслуживания товаров и услуг.

Классификация специальных инструментов и приспособлений

Специальные инструменты и приспособления могут быть классифицированы по различным критериям:

- По функциональному назначению (например, инструменты для резки, сварки, шлифовки и т.д.)

- По материалу изготовления (например, металлические, пластиковые и т.д.)

- По степени износа и остаточной стоимости (новые, бывшие в употреблении)

Учет и оценка специальных инструментов и приспособлений

Учет специальных инструментов и приспособлений осуществляется на основе их первоначальной стоимости, которая включает все затраты на приобретение, транспортировку, установку и наладку. В дальнейшем, они могут быть учтены с использованием метода амортизации — систематического распределения стоимости объекта по его сроку службы.

Для регистрации и учета специальных инструментов и приспособлений может использоваться отдельный бухгалтерский счет, например, счет «Основные средства», подраздел «Специальные инструменты и приспособления».

Полезность и применение

Специальные инструменты и приспособления играют важную роль в повышении эффективности и качества производственных процессов предприятия. Они способствуют автоматизации и улучшению технологических операций, снижению затрат и рисков. Правильное ведение учета и оценка специальных инструментов и приспособлений позволяют предприятию правильно планировать и управлять своими ресурсами.

Как начислять амортизацию ОС по ФСБУ 6/2020

1. Определение срока использования основных средств

Первоначально необходимо определить срок использования основных средств. Срок использования зависит от физического износа и экономической целесообразности использования. В ФСБУ 6/2020 предусмотрены общие рекомендации по определению срока использования, однако каждое предприятие может применять свои методики с учетом своих особенностей.

2. Выбор метода начисления амортизации

Для начисления амортизации основных средств предусмотрено несколько методов: линейный, уменьшаемого остатка и пропорционального учета. ФСБУ 6/2020 рекомендует применять линейный метод, однако предприятия могут выбирать метод самостоятельно, исходя из особенностей своей деятельности.

3. Расчет амортизации

Расчет амортизации основных средств производится по формуле: амортизация = (стоимость основного средства — остаточная стоимость) / срок использования. Стоимость основного средства включает в себя стоимость приобретения и расходы, связанные с его приведением в рабочее состояние.

4. Учет амортизации

Амортизацию основных средств необходимо учитывать в бухгалтерии предприятия отдельными счетами. ФСБУ 6/2020 определяет порядок и форму учета амортизации, включая аналитический учет основных средств и соответствующих начислений и списаний.

5. Особенности амортизации при изменении стоимости основных средств

При изменении стоимости основного средства, например, в результате проведения реконструкции, модернизации или ремонта, необходимо пересмотреть начисления амортизации, основываясь на новой стоимости и сроке использования.

6. Предоставление информации о начисленной амортизации

ФСБУ 6/2020 требует предоставления информации о начисленной амортизации в отчетности предприятия, включая годовой бухгалтерский баланс и отчет о прибылях и убытках. Это позволяет оценить степень использования основных средств и их влияние на финансовые результаты предприятия.

7. Контроль и аудит амортизации

Амортизация основных средств подлежит контролю и аудиту, как внутренним, так и внешним органам. Внутренний контроль осуществляется бухгалтерией предприятия, а внешний контроль проводится аудиторами в рамках проверки финансовой отчетности.

Лимит стоимости основных средств в 2026 году

В 2026 году был установлен лимит стоимости основных средств, которые могут быть отнесены к категории материалов. Этот лимит составляет 100 тысяч рублей. Если стоимость основного средства превышает данную сумму, оно должно быть классифицировано как основное средство.

Основные средства

Основные средства включают в себя различные категории объектов:

- Здания и сооружения;

- Транспортные средства;

- Оборудование и машины;

- Инструменты и приспособления.

Классификация основных средств

Основные средства можно классифицировать по нескольким признакам:

- Сфера использования:

- Производственные основные средства;

- Непроизводственные основные средства.

- Принадлежность:

- Основные средства, находящиеся в собственности предприятия;

- Основные средства, арендованные у других организаций.

Отнесение термопотов к основным средствам

Термопоты, несмотря на свою функциональность, вряд ли могут быть отнесены к основным средствам, поскольку их стоимость обычно не превышает установленного лимита для материалов.

| Наименование | Стоимость (в рублях) |

|---|---|

| Термопот | 5 000 |

| Оборудование | 150 000 |

| Здание | 1 000 000 |

Исходя из приведенной выше таблицы, видно, что стоимость термопота составляет всего 5 000 рублей, что значительно ниже установленного лимита для основных средств. Поэтому термопот может быть отнесен к категории материалов, а не основных средств.

Важно помнить, что правила и критерии отнесения объектов к основным средствам могут различаться в зависимости от конкретных правовых актов и регламентирующих документов, применяемых в каждой отдельной юрисдикции.

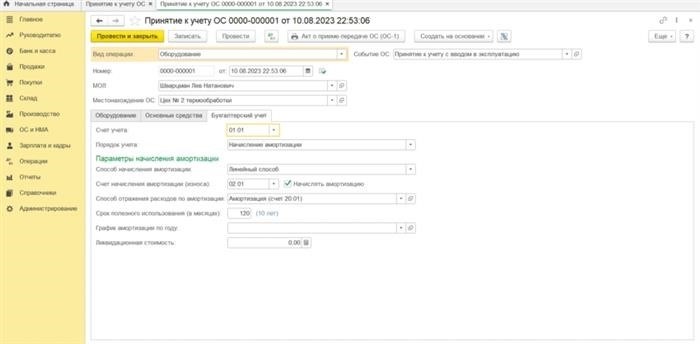

В какой момент принимать к учету основное средство

Процесс принятия к учету основного средства включает в себя следующие этапы:

- Определение момента где основное средство доставлено на предприятие

- Регистрация основного средства в учетной системе предприятия

- Фиксация основного средства в учетной документации

- Оценка стоимости основного средства

- Присвоение уникального идентификационного номера основному средству (если требуется)

Один из наиболее важных моментов при принятии к учету основного средства — доставка его на предприятие. По бухгалтерским правилам, основное средство считается принятым к учету в момент его получения на территории предприятия.

Зарегистрировав основное средство в учетной системе, бухгалтер фиксирует этот факт в учетной документации предприятия. Документом, подтверждающим принятие к учету, может служить акт.

Оценка стоимости основного средства также важна при его принятии к учету. Для этого проводится экспертиза или используются данные контрагентов. Стоимость основного средства может быть равна его стоимости приобретения или стоимости производства.

Для учета и контроля за основными средствами предприятие может присваивать уникальный идентификационный номер каждому основному средству. Это упрощает процесс отслеживания и учета основных средств на предприятии.

Кто обязан применять ФСБУ 6 «Основные средства» с 2026 года?

Акционерные общества

Акционерные общества, независимо от их формы собственности и величины уставного капитала, должны применять ФСБУ 6 в своей бухгалтерской отчетности. Это включает все акционерные общества, включая открытые и закрытые компании.

Общества с ограниченной ответственностью

Общества с ограниченной ответственностью, независимо от величины их уставного капитала, также обязаны применять ФСБУ 6 с 2026 года. Они должны учитывать и отражать информацию о своих основных средствах в соответствии с требованиями стандарта.

Индивидуальные предприниматели

Индивидуальные предприниматели, занимающиеся предпринимательской деятельностью и использующие основные средства в своей деятельности, также должны применять ФСБУ 6. Они обязаны вести учет своих основных средств и отражать их стоимость и движение в бухгалтерской отчетности.

Органы государственной власти и муниципального управления

Органы государственной власти и муниципального управления также обязаны применять ФСБУ 6 с 2026 года. Они должны вести учет и отражать информацию о своих основных средствах в бухгалтерской отчетности в соответствии с требованиями стандарта.

Некоммерческие организации

Некоммерческие организации, включая благотворительные фонды, обязаны применять ФСБУ 6 в своей бухгалтерской отчетности. Они должны учитывать свои основные средства и отражать их стоимость и движение, чтобы обеспечить прозрачность и достоверность своей финансовой отчетности.

Таким образом, организации и индивидуальные предприниматели, использующие основные средства в своей деятельности, обязаны применять ФСБУ 6 «Основные средства» с 2026 года. Это поможет им улучшить качество и достоверность своей бухгалтерской отчетности, а также быть в соответствии с требованиями нормативного акта.

Нормативная база для бухгалтерского учета основных средств в 2026 году

1. Постановление Минфина России от 29 июля 2013 г. № 70н «Об утверждении Положения о бухгалтерском учете»

Данное постановление является основой для бухгалтерского учета и устанавливает общие правила и принципы ведения бухгалтерии. Оно содержит обязательные требования к учету основных средств, включая расчет и начисление амортизации.

2. Приказ Минфина России от 5 апреля 2012 г. № 32н «Об утверждении Положения о составе и структуре бухгалтерской отчетности»

Приказ определяет состав и структуру бухгалтерской отчетности, включая форму отчета о движении основных средств. В отчете указываются сведения о приобретении, списании, оценке и перемещении основных средств.

3. Приказ Минфина России от 15 сентября 2017 г. № 186н «О бухгалтерском учете расходов на научно-исследовательские и опытно-конструкторские работы»

Приказ устанавливает правила бухгалтерского учета расходов на научно-исследовательские и опытно-конструкторские работы, которые могут быть связаны с приобретением и использованием основных средств.

4. Приказ Минфина России от 29 декабря 2011 г. № 171н «Об утверждении Правил оценки и использования амортизационных отчислений»

Приказ содержит правила оценки и использования амортизационных отчислений, которые представляют собой финансовый ресурс для основных средств. Он устанавливает порядок и основания для начисления амортизации и определяет сроки и методы ее расчета.

Обращаем ваше внимание на то, что перечисленные акты не являются исчерпывающим перечнем нормативной базы, связанной с бухгалтерским учетом основных средств в 2026 году. Они лишь примеры основных актов, которые необходимо учитывать при ведении бухгалтерии. Вся нормативная база подлежит изучению и применению в соответствии с требованиями законодательства.

Какие объекты учитывать в качестве основных средств в 2026-2026 годах?

Здания и сооружения

Здания и сооружения, такие как производственные площади, склады, офисные помещения, столовые и другие административные постройки, должны быть учтены в качестве основных средств.

Транспортные средства

Автомобили, грузовики, спецтехника, автобусы и другие транспортные средства, используемые в ходе деятельности предприятия или организации, также должны быть отнесены к объектам основных средств.

Оборудование и машины

Различное производственное, техническое и офисное оборудование, такое как станки, компьютеры, принтеры, копировальные аппараты и прочее, являются неотъемлемой частью предприятия и должны быть учтены в качестве основных средств.

Инструменты и приспособления

Ручные инструменты, электроинструменты, измерительные приборы, приспособления и другие средства, используемые для выполнения работ и процессов производства, также относятся к основным средствам и должны быть учтены.

Интеллектуальная собственность

Права на интеллектуальную собственность, такие как патенты, лицензии, авторские права и товарные знаки, могут быть также учтены в качестве объектов основных средств, особенно если они играют ключевую роль в деятельности предприятия или организации.

Недвижимость

Коммерческая или промышленная недвижимость, такая как земельные участки, заводы, фабрики, магазины и другие объекты недвижимости, является важным элементом бизнеса и должна быть отражена в учете основных средств.

Как видно из представленного списка, объекты основных средств в 2026-2026 годах включают в себя здания, сооружения, транспортные средства, оборудование и машины, инструменты и приспособления, интеллектуальную собственность и недвижимость. Важно вести аккуратный и точный учет всех этих объектов, чтобы иметь правильное представление о стоимости и состоянии активов предприятия или организации.

Как правильно оценивать инвестиционную недвижимость

1. Анализ рынка недвижимости

Перед оценкой инвестиционной недвижимости важно провести анализ рынка и понять его текущие тенденции и перспективы. Это позволит определить потенциальный спрос на недвижимость, а также возможные факторы, которые могут повлиять на ее стоимость в будущем.

2. Анализ финансовых показателей

Для оценки инвестиционной недвижимости необходимо проанализировать ее финансовые показатели. Важно учитывать такие факторы, как потенциальный доход от аренды, операционные расходы, налоги и возможные изменения в стоимости недвижимости.

3. Сравнение с аналогичными объектами

Чтобы более точно оценить инвестиционную недвижимость, полезно сравнить ее с аналогичными объектами на рынке. Это позволит определить, насколько объект является конкурентоспособным и какие особенности и преимущества у него есть по сравнению с другими.

4. Помощь профессионалов

Оценку инвестиционной недвижимости можно провести самостоятельно, но часто полезно обратиться к профессионалам, таким как независимые оценщики недвижимости или специалисты в области инвестиций. Они могут предоставить более точную и объективную оценку объекта.

5. Расчет потенциальной доходности

Оценка инвестиционной недвижимости необходима для определения ее потенциальной доходности. Важно учитывать такие параметры, как ожидаемый доход от аренды, возможные рыночные изменения и инфляция. Расчет потенциальной доходности поможет принять решение о приобретении или инвестировании в недвижимость.

6. Риски и возможности

Оценка инвестиционной недвижимости также должна включать анализ рисков и возможностей. Важно учитывать такие факторы, как падение спроса на недвижимость, возможные юридические проблемы или изменения в регуляторной среде. Это поможет определить уровень риска и возможности получения выгоды от инвестиции.

| Факторы оценки инвестиционной недвижимости: | Ключевые факторы |

|---|---|

| 1. | Анализ рынка недвижимости |

| 2. | Анализ финансовых показателей |

| 3. | Сравнение с аналогичными объектами |

| 4. | Помощь профессионалов |

| 5. | Расчет потенциальной доходности |

| 6. | Риски и возможности |

Оценка инвестиционной недвижимости является сложным процессом, который требует анализа различных факторов. Важно провести детальную оценку и учесть все ключевые аспекты перед принятием решения о приобретении или инвестировании в недвижимость.

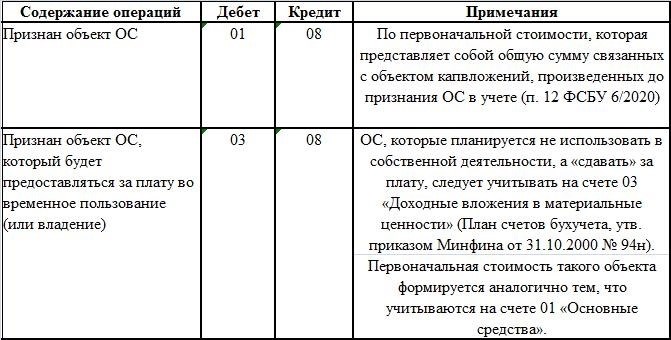

Что является инвентарным объектом по ФСБУ 6/2020

Какие предметы могут быть отнесены к инвентарным объектам:

- Здания и сооружения — недвижимые объекты, которые используются для размещения производственных линий, офисов и других помещений;

- Машины и оборудование — технические средства, используемые для обработки сырья, производства продукции и оказания услуг;

- Транспортные средства — автомобили, грузовики, автобусы и другие транспортные средства, используемые для перевозки людей, грузов и т.д.;

- Инструменты и приспособления — различные ручные и механические инструменты, используемые в процессе работы;

- Компьютеры и оргтехника — компьютеры, ноутбуки, принтеры, сканеры и другое офисное оборудование, используемое для автоматизации рабочих процессов;

- Мебель и предметы интерьера — столы, стулья, шкафы, ковры и другие предметы, которые используются для организации рабочих мест;

- Продукты и материалы — сырье, полуфабрикаты и готовая продукция, которые используются в производственных процессах;

- Прочие предметы — все остальные предметы, которые являются необходимыми для осуществления хозяйственной деятельности организации, например, посуда, канцелярские принадлежности и т.д.

Инвентарные объекты оцениваются по их первоначальной стоимости, а затем происходит их учет и отражение в бухгалтерской отчетности компании. Они могут быть списаны в результате износа, устаревания, порчи или продажи, что также отражается в бухгалтерии предприятия.

Таким образом, инвентарные объекты по ФСБУ 6/2020 представляют собой различные предметы, используемые в хозяйственной деятельности организации, и их учет является важной составляющей бухгалтерской работы компании.

УСН “доходы минус расходы”: можно ли уменьшить?

Упрощенная система налогообложения (УСН) “доходы минус расходы” предоставляет предпринимателям удобную альтернативу обычной системе налогообложения. В рамках УСН «доходы минус расходы» налоговая база формируется путем вычета расходов из доходов предприятия. Однако возникает вопрос: можно ли уменьшить расходы для получения меньшего налогооблагаемого дохода?

Расходы в рамках УСН “доходы минус расходы”

Расходы, которые можно учесть при налогообложении, определены законодательством и должны соответствовать требованиям Налогового кодекса РФ.

- Основные расходы: зарплата сотрудников, аренда помещений, коммунальные услуги, налоги и сборы, сырье и материалы, транспортные расходы.

- Неоперационные расходы: амортизация, реклама, аренда оборудования, юридические услуги, банковские услуги.

При этом, не все расходы полностью учитываются при определении налогооблагаемого дохода. Например, при учете зарплаты учитывается только 50% от выплаченной суммы, поскольку остальные 50% являются объектом налогообложения в виде страховых взносов.

Ограничения при учете расходов

Существуют ряд ограничений, которые не позволяют предпринимателям полностью минимизировать налогооблагаемый доход:

- Ограничение на сумму расходов: Налоговый кодекс РФ устанавливает максимальные границы стандартных видов расходов, которые можно учесть при налогообложении.

- Учет расходов наличными: расходы, произведенные наличными средствами, при наличии определенных условий могут быть учтены лишь частично или вообще не учтены.

- Учет экономически необоснованных расходов: в случае, если налоговый орган признает определенные расходы экономически необоснованными, они могут не быть учтены при определении налогооблагаемой базы.

Уменьшение налогооблагаемого дохода в рамках УСН «доходы минус расходы» возможно, однако существуют ряд ограничений, которые не позволяют полностью минимизировать налоговые обязательства. Это ограничение на сумму расходов, учет расходов наличными и учет экономически необоснованных расходов. При планировании расходов важно учитывать эти ограничения и консультироваться со специалистами в области налогообложения для оптимальной оптимизации налоговых платежей.

Налог на прибыль: как учитывать оргтехнику

1. Классификация оргтехники

Перед тем, как приступить к учету оргтехники, необходимо определить ее классификацию. Оргтехника может быть классифицирована по следующим критериям:

- тип (компьютеры, принтеры, факсимильные аппараты и др.);

- марка и модель;

- год выпуска;

- стоимость приобретения;

- срок службы;

- амортизационная группа.

2. Расчет амортизации

Один из ключевых моментов при учете оргтехники — расчет амортизации. Амортизация — это ежегодное уменьшение стоимости активов за счет их износа и устаревания. При расчете амортизации оргтехники необходимо учитывать следующие факторы:

- стоимость приобретения;

- срок службы;

- амортизационные группы;

- методы начисления амортизации.

3. Особенности учета прибыли и расходов

Важным аспектом учета оргтехники при расчете налога на прибыль является отражение расходов на приобретение и эксплуатацию техники. Приобретение оргтехники считается капитальным вложением и учитывается в составе активов организации. Расходы на эксплуатацию (ремонт, заправка картриджей и др.) относятся к текущим расходам и учитываются в составе прочих расходов предприятия.

4. Учет амортизации оргтехники

Амортизация оргтехники учитывается на протяжении всего срока ее службы. При этом можно применять различные методы начисления амортизации. Например, линейный метод, при котором амортизация начисляется равномерно в течение всего срока службы оргтехники. Или ускоренный метод, при котором начисление амортизации происходит с учетом высокой износоустойчивости и быстрого устаревания оргтехники.

5. Правила налогообложения

При учете оргтехники необходимо также учитывать правила налогообложения. В России действует система налогообложения на основе прибыли, и оргтехника учитывается как активы предприятия. Для правильного учета оргтехники и расчета налога на прибыль необходимо ознакомиться с действующими налоговыми кодексами и приказами Минфина, которые определяют порядок и правила учета оргтехники.

Внимательный и правильный учет оргтехники при расчете налога на прибыль является важным аспектом эффективного ведения бизнеса. Необходимо классифицировать оргтехнику, правильно расчитывать амортизацию, учитывать расходы на ее эксплуатацию и быть внимательным к правилам налогообложения.

Как определить первоначальную стоимость основного средства

Для правильного учета основных средств, включая термопот, необходимо определить их первоначальную стоимость. Эта стоимость включает в себя все затраты, связанные с приобретением и использованием средства. Определение первоначальной стоимости основного средства можно осуществить следующими способами:

1. Учет стоимости приобретения

Первоначальная стоимость основного средства включает в себя затраты на его приобретение. В случае с термопотом, это будет сумма, уплаченная за покупку у поставщика или производителя. Важно учесть все дополнительные расходы, такие как доставка и установка, которые могут быть связаны с приобретением средства. Все эти затраты должны быть учтены при определении первоначальной стоимости основного средства.

2. Учет расходов на подготовительные работы

Подготовительные работы, такие как монтаж и подключение термопота к электрической сети, также могут быть включены в первоначальную стоимость основного средства. Эти расходы могут быть необходимы для полноценного использования термопота и должны быть учтены при определении его стоимости.

3. Учет затрат на обучение персонала

Если использование термопота требует обучения персонала, то затраты на это обучение также могут быть включены в первоначальную стоимость средства. Это включает в себя оплату обучающих программ или тренингов, а также затраты на оплату времени персонала, затраченные на обучение.

4. Учет затрат на техническое обслуживание

Долгосрочная стоимость основного средства включает в себя расходы на его техническое обслуживание. В случае с термопотом это могут быть затраты на регулярную чистку, проверку и ремонт средства. Все эти затраты также должны быть учтены при определении первоначальной стоимости основного средства.

Правильное определение первоначальной стоимости основного средства, в том числе и термопота, позволяет правильно учесть все затраты, связанные с его приобретением и использованием. Это позволяет более точно оценить стоимость средства и правильно учитывать его амортизацию и другие финансовые аспекты.

Что относится к спецоснастке?

Спецоснастка представляет собой группу оснасточных инструментов и приспособлений, используемых для выполнения определенных работ или операций. Она включает в себя разнообразные предметы и материалы, которые облегчают и ускоряют процесс производства и ремонта. Вот некоторые из них:

1. Шаблоны и приспособления

Шаблоны представляют собой специальные устройства для получения однотипных деталей путем копирования. Они используются в машиностроении, автомобилестроении и других отраслях промышленности. Приспособления помогают установить и закрепить детали на станках и механизмах.

2. Калибры и измерительные инструменты

Калибры позволяют проверить размеры и форму изделий. Они применяются в металлообработке, авиационной и других отраслях, где точность измерений играет ключевую роль. Измерительные инструменты, такие как микрометры и штангенциркули, помогают определить размеры и параметры деталей.

3. Грязевики и заделочные инструменты

Грязевик – это предмет, применяемый для удаления грязи и стружки с поверхности деталей. Заделочные инструменты позволяют заполнить трещины и дыры в материалах, обеспечивая их целостность и герметичность.

4. Верстаки и зажимы

Верстаки являются неотъемлемой частью оснастки мастерской. Они представляют собой специальный стол с приспособлениями для крепления деталей. Зажимы используются для фиксации деталей на верстаке, обеспечивая их надежную установку и стабильность.

5. Струбцины и тиски

Струбцины и тиски – это инструменты для сжатия и фиксации деталей во время обработки. Они позволяют удерживать и установливать детали в нужной позиции, обеспечивая безопасность и точность работы.

6. Прижимы и установочные приспособления

Прижимы используются для удержания деталей в нужной позиции при сварке, клеении или других операциях. Установочные приспособления помогают установить детали в определенном положении и фиксировать их на время проведения работ.

7. Сверла и резцы

Сверла и резцы представляют собой режущие инструменты, используемые для обработки материалов. Сверла применяются для создания отверстий, а резцы – для нарезки резьбы и обработки поверхностей.

8. Приспособления для сварки и резки

Приспособления для сварки и резки позволяют выполнить эти операции с высокой точностью и безопасностью. Они включают в себя различные приспособления и аксессуары для фиксации деталей, смесь для сварки и газовые баллоны.

9. Напильники и пилы

Напильники и пилы используются для обработки материалов, в том числе для удаления излишков, нарезки резьбы и создания точных контуров. Они позволяют получить необходимую форму и гладкость поверхности.

10. Ключи и отвертки

Ключи и отвертки служат для монтажа и демонтажа деталей, а также для регулировки и фиксации соединений. Они бывают разных типов и размеров, соответствующих различным видам работ и применяемым материалам.

Спецоснастка – это необходимый набор инструментов и приспособлений для производства и ремонта. Она повышает эффективность работы, обеспечивает точность и качество процесса. Правильное использование и обслуживание спецоснастки являются гарантией долговечности и бесперебойной работы оборудования.

Какую установили ликвидационную стоимость

Факторы, влияющие на установление ликвидационной стоимости

- Состояние активов. Чем лучше состояние основных средств или материалов, тем выше их ликвидационная стоимость. Например, если оборудование находится в идеальном рабочем состоянии, оно может быть продано по более высокой цене.

- Рыночная цена. Текущие цены на аналогичные активы на рынке также оказывают влияние на установление ликвидационной стоимости. Если цены на подобное оборудование или материалы падают, ликвидационная стоимость может снижаться.

- Потенциальная прибыль. Если активы имеют потенциал для прибыли в будущем, их ликвидационная стоимость будет выше. Например, если у компании есть заключенные долгосрочные контракты на использование основных средств, их стоимость возрастает.

Цель установления ликвидационной стоимости

Установление ликвидационной стоимости основных средств и материалов имеет следующие цели:

- Определение финансовой сводности компании. Зная ликвидационную стоимость активов, предприятие может рассчитать свой финансовый результат в случае ликвидации.

- Принятие решений в отношении основных средств или материалов. Зная ликвидационную стоимость активов, компания может принять решение о их продаже или сохранении на основе финансового анализа.

- Оценка потенциальной прибыли. Зная ликвидационную стоимость, компания может рассчитать потенциальную прибыль от продажи активов и использовать эту информацию в планировании своей деятельности.

Применение ликвидационной стоимости в бухгалтерии

Ликвидационная стоимость основных средств и материалов используется в бухгалтерии для расчета стоимости активов, учета их стоимости и оценки финансового состояния предприятия.

| Название актива | Изначальная стоимость | Ликвидационная стоимость | Потенциальная прибыль |

|---|---|---|---|

| Оборудование | 1 000 000 рублей | 800 000 рублей | 200 000 рублей |

| Материалы | 500 000 рублей | 400 000 рублей | 100 000 рублей |

В данном примере, установив ликвидационную стоимость, предприятие может рассчитать потенциальную прибыль от продажи оборудования и материалов в случае ликвидации, а также оценить свою финансовую сводность.

Как решили считать амортизацию

1. Нормативный срок использования

Для определения амортизационной стоимости актива необходимо сначала определить нормативный срок его использования. Этот срок указывается в таблице норм амортизации, которая содержит перечень активов и устанавливает период, в течение которого они пригодны для использования.

Например, для термопота, как основного средства, нормативным сроком использования может быть установлено 5 лет.

2. Метод начисления амортизации

Существует несколько методов начисления амортизации, в зависимости от специфики актива и предпочтений организации. В настоящее время в России чаще всего используются прямолинейный и ускоренный методы.

Прямолинейный метод заключается в равномерном распределении стоимости актива на протяжении его нормативного срока использования. Например, если стоимость термопота составляет 10 000 рублей, то годовая амортизация будет равна 2 000 рублей.

Ускоренный метод предполагает более быстрое начисление амортизации в начале срока использования актива и медленное уменьшение ее объема по мере его старения. Этот метод может быть применен, например, для активов, которые быстро устаревают или подвержены интенсивному износу.

3. Учет начисленной амортизации

Начисленная амортизация отражается на счете «Амортизация основных средств и материалов» в бухгалтерском учете. Каждый расчетный период (обычно год) организация списывает определенную сумму амортизации с активного счета и увеличивает счет «Амортизация».

4. Влияние амортизации на налогообложение

Амортизационные отчисления могут быть учтены в качестве расходов при расчете налога на прибыль организации. Это позволяет снизить налоговую базу и уменьшить налоговые платежи.

Однако необходимо учитывать, что в законодательстве установлены определенные ограничения и условия для учета амортизации при налогообложении. Поэтому рекомендуется обратиться к специалистам в области налогового права для детальной консультации по данному вопросу.

Как списать оргтехнику?

Как определить необходимость списания

Перед списанием оргтехники необходимо провести анализ ее состояния и учитывать следующие факторы:

- Возраст техники: если она превышает установленный срок эксплуатации;

- Техническое состояние: если она часто выходит из строя или требует регулярных ремонтов;

- Экономическая целесообразность: если затраты на ремонт и обслуживание превышают стоимость нового оборудования;

- Устаревшие технические характеристики: если она не соответствует современным требованиям и технологиям.

Шаги по списанию оргтехники

Процесс списания оргтехники включает следующие этапы:

- Оценка стоимости оргтехники: определение текущей рыночной стоимости устаревшего оборудования;

- Согласование списания: составление акта списания и его утверждение соответствующими должностными лицами;

- Вынесение решения: принятие окончательного решения о дальнейшей судьбе оргтехники (продажа, переработка, передача в пользование и т. д.);

- Списание с бухгалтерского учета: учет операции списания оргтехники в бухгалтерии;

- Обновление инвентарной книги: исключение оргтехники из описи и учета в инвентарной книге предприятия.

Возможные варианты дальнейшей судьбы оргтехники

После списания оргтехника может быть использована или утилизирована с разными целями:

| Вариант | Описание |

|---|---|

| Продажа оргтехники | Оргтехника может быть продана другой организации или частному лицу по рыночной цене. |

| Переработка оргтехники | Оргтехника может быть разобрана на запчасти и использована для ремонта других устройств или продана на вторичном рынке. |

| Передача в пользование | Оргтехника может быть передана во временное пользование другому предприятию или сотруднику. |

| Утилизация оргтехники | Оргтехника, не подлежащая дальнейшему использованию, должна быть утилизирована с соблюдением экологических норм и правил. |

Справедливое и эффективное списание оргтехники поможет предприятию сэкономить деньги, освободить место и оптимизировать бизнес-процессы.

Бухучет оргтехники: 2 варианта

Бухгалтерия каждой организации должна вести учет всех имущественных ценностей, включая оргтехнику. Корректное ведение бухучета оргтехники позволяет контролировать ее использование, определять степень износа и планировать затраты на обновление оборудования в будущем. В данной статье будут представлены два варианта бухучета оргтехники.

1. Метод учета в соответствии с ПБУ

Согласно Правилам Бухгалтерского Учета (ПБУ), оргтехника относится к основным средствам организации и подлежит учету на специальном счете. При использовании данного метода, необходимо применять следующие правила:

- Инвентаризация: регулярно проводить инвентаризацию оргтехники, чтобы контролировать наличие и состояние оборудования.

- Учет: оргтехника должна быть оценена в соответствии с принципами бухгалтерского учета и отражена в бухгалтерской отчетности.

- Амортизация: рассчитывать амортизацию оргтехники, исходя из ее срока службы и стоимости.

- Списание: при окончании срока службы или в случае утраты, оргтехника должна быть списана с баланса организации.

2. Метод учета по факту

Данный метод предполагает фиксацию и учет оргтехники на основе фактических операций. Главной особенностью данного метода является отсутствие амортизации, что позволяет упростить учетные процедуры.

Основные принципы метода учета по факту:

- Регистрация: каждая единица оргтехники должна быть зарегистрирована при ее получении или приобретении.

- Оценка: оценивать оргтехнику на основе ее рыночной стоимости производителя или рыночной стоимости аналогичной техники.

- Списание: фиксировать факт списания оргтехники при окончании срока использования или при утрате.

Выбор метода ведения бухучета оргтехники зависит от специфики организации и ее предпочтений в отношении учетных процедур. В обоих случаях важно соблюдать требования законодательства и осуществлять точный учет оргтехники для обеспечения финансовой стабильности и планирования деятельности организации.

Как определить элементы амортизации

Элементы амортизации включают в себя:

- Затраты на приобретение актива: включают стоимость покупки термопота и всех связанных с этим расходов, таких как доставка и установка.

- Срок службы актива: определяется исходя из ожидаемого периода использования термопота и его технических характеристик.

- Остаточная стоимость актива: это оценочная стоимость актива после окончания его срока службы. Для термопота остаточная стоимость может быть определена с учетом износа и технического состояния.

- Метод амортизации: выбирается в соответствии с требованиями законодательства и учетной политикой организации. Распространенными методами амортизации являются линейный, ускоренный или групповой методы.

- Расчет амортизации: производится на основе вышеуказанных элементов амортизации и метода амортизации. Позволяет определить сумму амортизации для каждого периода использования термопота.

Элементы амортизации помогают организации правильно учитывать и управлять стоимостью активов, таких как термопот, в течение их срока службы. Это необходимо для обеспечения точности финансового учета и эффективного управления организацией.

Классификация операционных систем по видам и группам

Операционные системы (ОС) могут быть классифицированы по различным критериям, таким как основная цель использования, структура, аппаратная платформа и другие характеристики. В данной статье рассмотрим классификацию ОС по видам и группам.

1. Монопользовательские и многопользовательские системы

Монопользовательские операционные системы позволяют работать только одному пользователю. Они предназначены для использования на персональных компьютерах и ноутбуках. Многопользовательские ОС позволяют работать одновременно нескольким пользователям, обслуживая их запросы через сеть. Они используются на серверах и мощных компьютерных системах для работы в сетевой среде.

2. Монотасковые и многозадачные системы

Монотасковые ОС могут выполнять только одну задачу в определенный момент времени. В таких системах работает только одна программа, все остальные программы находятся в ожидании. Многозадачные ОС позволяют одновременное выполнение нескольких задач. Они позволяют пользователям запускать несколько программные приложений одновременно и переключаться между ними.

3. Пакетные и реального времени ОС

Пакетные операционные системы работают с пакетами заданий, которые представляют собой группы задач. Эти пакеты заданий обрабатываются последовательно, и каждое задание выполняется по очереди. Реального времени ОС обеспечивают выполнение задач в строго заданный промежуток времени. Они используются в системах, где требуется точное и своевременное выполнение операций, например, в автоматизированных системах управления или в телекоммуникационных системах.

4. Стационарные и мобильные ОС

Стационарные операционные системы предназначены для установки на персональные компьютеры, рабочие станции и серверы. Они обеспечивают широкий спектр функций и возможностей для пользователей. Мобильные ОС разработаны для использования на мобильных устройствах, таких как смартфоны и планшеты. Они обладают специальными функциями, такими как управление энергопотреблением и оптимизированный интерфейс, который позволяет эффективно управлять устройством на небольшом экране.

5. Открытые и закрытые ОС

Открытые операционные системы имеют открытый исходный код, что позволяет разработчикам модифицировать и адаптировать ОС под свои нужды. Закрытые операционные системы имеют закрытый исходный код и могут быть модифицированы только их разработчиками. Простые пользователи не имеют доступа к исходному коду и не могут вносить изменения в систему.

Классификация операционных систем по видам и группам помогает понять различия между различными типами ОС и выбрать наиболее подходящую для конкретных нужд и задач.

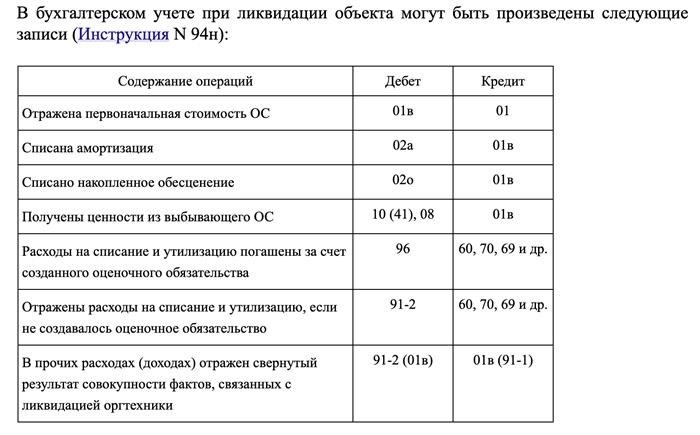

Как списать основное средство

1. Оценка состояния основного средства

Прежде чем осуществить списание основного средства, необходимо провести оценку его состояния. Это поможет определить, является ли имущество непригодным для дальнейшего использования и подлежит списанию.

2. Подготовка документации

Для проведения списания основного средства необходимо составить соответствующую документацию. В нее входят:

- Акт о непригодности основного средства — документ, подтверждающий факт утраты функциональности и невозможность дальнейшего использования имущества.

- Приказ о списании основного средства — документ, который официально утверждает процесс списания и указывает причину этого действия.

3. Регистрация списания

Следующим шагом является регистрация списания основного средства в учетной системе предприятия. Это поможет поддерживать актуальную информацию о состоянии активов компании.

4. Формирование учетной записи

После завершения процесса списания необходимо сформировать учетную запись об утрате основного средства. В этой записи указываются дата списания, причина списания и другие необходимые данные.

5. Финансовое отражение

Списание основного средства влечет за собой финансовые последствия. Важно учесть эти последствия при формировании бухгалтерских записей и отчетов.

Оргтехника – что это?

Основные виды оргтехники:

- Принтеры и сканеры: устройства для печати и сканирования документов;

- Копировальные аппараты: позволяют создавать копии документов;

- Факсимильные аппараты: используются для передачи документов по телефонной линии;

- Телефонные аппараты и АТС: обеспечивают связь и коммуникацию внутри организации;

- Калькуляторы и электронные блокноты: помогают выполнять вычисления и вести учет;

- Многофункциональные устройства: комбинируют в себе функции принтера, сканера и копировального аппарата;

- Плоттеры: используются для печати больших форматов и чертежей;

- Расходные материалы: картриджи, тонеры, бумага и прочее, необходимое для работы оргтехники.

Значение оргтехники для организации:

Оргтехника играет важную роль в повышении эффективности работы офиса и сокращении временных затрат. С ее помощью возможно быстро и качественно выполнять различные задачи, такие как печать документов, сканирование, копирование, проведение телефонных переговоров и тому подобное. Также оргтехника позволяет хранить, обрабатывать и передавать информацию в удобной форме, повышая производительность и точность работы с документами. Все эти факторы имеют прямое влияние на успех и результативность работы организации в целом.

Как провести переоценку термопотов в 2026 году

В 2026 году проведение переоценки термопотов необходимо выполнить с соблюдением юридических и практических аспектов. Для достижения этой цели, следуйте следующим шагам:

1. Подготовка документации

Перед началом переоценки, необходимо подготовить соответствующие документы, включающие в себя:

- Список термопотов, подлежащих переоценке;

- Описание характеристик каждого термопота;

- Дата последней переоценки каждого термопота;

- Сведения о стоимости и прочих факторах, влияющих на текущую стоимость термопотов.

2. Определение методики переоценки

Далее, необходимо выбрать подходящую методику переоценки. Это может быть:

- Сравнительный подход, основанный на анализе рыночных цен аналогичных термопотов;

- Стоимостной подход, определяющий стоимость их материалов и степень износа;

- Доходный подход, учитывающий потенциал термопотов в генерации дохода.

3. Проведение оценки

Основываясь на выбранной методике, проведите оценку каждого термопота. Учтите особенности каждого из них, такие как возраст, состояние и функциональность.

4. Формирование отчета

По завершении оценки, составьте подробный отчет, включающий в себя следующую информацию:

- Список термопотов с переоцененной стоимостью;

- Описание процесса переоценки и примененной методики;

- Комментарии и рекомендации по дальнейшему использованию термопотов.

5. Проверка юридической корректности

Перед использованием отчета, убедитесь в его соответствии с юридическими требованиями и стандартами, действующими в вашей стране или регионе.

6. Актуализация учета

После завершения переоценки, вносите изменения в учетную систему организации в соответствии с новыми значениями стоимости термопотов.

Правильное проведение процесса переоценки термопотов в 2026 году позволит вашей организации иметь точную и актуальную информацию о стоимости данных активов.

Как исчисляется налог

Основными составляющими исчисления налога являются:

- Налоговые ставки: Налоговые ставки — это установленные законодательством процентные ставки, по которым рассчитывается величина налогооблагаемой суммы.

- Налоговая база: Налоговая база — это сумма, на которую накладывается налоговая ставка. Налоговая база может быть разной в зависимости от вида налога и конкретной ситуации.

- Вычеты и льготы: Вычеты и льготы — это суммы, которые могут быть вычтены из налогооблагаемой базы, что приводит к уменьшению итоговой суммы налога.

- Сроки и условия уплаты: Сроки и условия уплаты налога определяют, когда и как налогоплательщик должен уплатить налоговые обязательства.

Исчисление налога является важным этапом налогового процесса и требует точности и правильного применения налогового законодательства. Налогоплательщикам следует обращаться к специалистам или использовать специальные программы для исчисления налогов, чтобы избежать ошибок и максимизировать все возможные вычеты и льготы.

Для учета основных средств, необходимо применять современные подходы и методы, включающие использование программного обеспечения и автоматизированных систем учета. Такие системы позволяют следить за состоянием основных средств, контролировать их использование, регистрировать все изменения и операции.

- Знание видов основных средств поможет предприятию правильно оценить свои активы и определить их статус.

- Разумное использование основных средств позволяет повысить производительность и конкурентоспособность предприятия.

- Учет основных средств является неотъемлемой частью бухгалтерии и позволяет предоставить полную и достоверную информацию о состоянии предприятия.

В 2026 году ведение бухгалтерского учета основных средств требует профессионального подхода и использования современных технологий. Это позволит предприятию точно определить свои активы, контролировать их использование и использовать ресурсы эффективно.