При совершении сделки купли-продажи недвижимости с использованием банковского сейфа в Сбербанке важно оформить расписку. Данный документ является неотъемлемой частью договора и подтверждает, что обе стороны сделки выполнили свои обязательства. Подробнее о том, когда необходимо писать расписку при ДКП с банковским сейфом в Сбербанке, можно узнать из данной статьи.

Подготовка договора купли-продажи

Подготовка договора купли-продажи требует внимательного и грамотного подхода со стороны обеих сторон. Важно учесть все необходимые детали и закрепить их в документе, чтобы избежать возможных споров и проблем в будущем.

Порядок составления договора купли-продажи

Для составления договора купли-продажи необходимо выполнить следующие шаги:

- Определить стороны договора: продавца и покупателя.

- Указать предмет сделки и его характеристики: недвижимость, транспортное средство, оборудование и т.д.

- Определить цену и способы ее оплаты.

- Установить сроки выполнения обязательств сторон.

- Оформить необходимые документы и подписи.

Обязательные элементы в договоре

Договор купли-продажи должен содержать следующие обязательные элементы:

- Название и реквизиты договора.

- Информацию о сторонах: полные имена, адреса, паспортные данные.

- Описание предмета сделки и его характеристики.

- Цену и способы оплаты.

- Сроки и условия передачи имущества.

- Ответственность сторон и возможные санкции.

- Порядок разрешения споров и применимое право.

- Подписи сторон и дата.

Преимущества подготовки договора купли-продажи

Правильно составленный договор купли-продажи имеет ряд преимуществ:

- Защита интересов сторон. Все условия сделки фиксируются в письменной форме, что предотвращает возможные споры и неоднозначности.

- Повышение надежности сделки. Соблюдение всех требований закона в договоре обеспечивает легальность и безопасность сделки.

- Соответствие законодательству. Договор купли-продажи должен соответствовать требованиям законодательства и содержать необходимые элементы.

- Возможность использования в суде. В случае возникновения споров или неисполнения обязательств, договор может быть использован в качестве доказательства.

Подготовка договора купли-продажи является важным этапом при совершении сделок. Внимательное составление документа поможет избежать возможных проблем и споров между сторонами. Обязательно обратитесь к профессиональному юристу, чтобы грамотно составить договор, соответствующий требованиям закона.

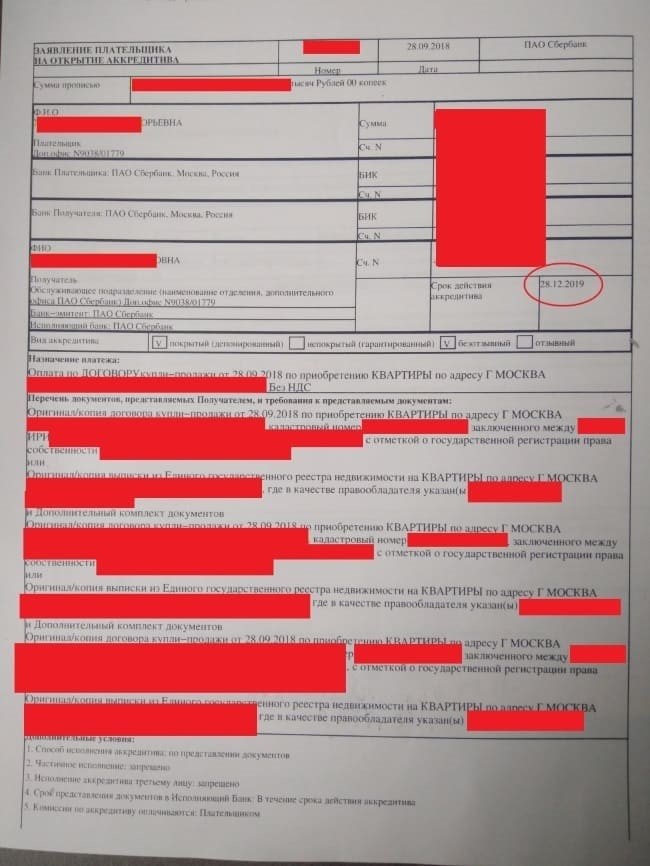

Безопасность превыше всего: выбираем аккредитив

Преимущества использования аккредитива:

- Гарантированная оплата: при использовании аккредитива продавец получает гарантированную оплату за свои товары или услуги.

- Защита интересов покупателя: покупатель может быть уверен в том, что оплата будет произведена только после выполнения определенных условий, что позволяет защитить его от возможных мошеннических схем.

- Надежность банковского института: аккредитивы обычно выдаются крупными и надежными банками, что обеспечивает высокий уровень надежности и доверия к данному инструменту.

Процесс использования аккредитива:

- Покупатель и продавец заключают договор, в котором оговаривают условия проведения сделки и использования аккредитива.

- Покупатель обращается в банк и оформляет заявку на выдачу аккредитива в пользу продавца.

- Банк проводит проверку и рассматривает заявку покупателя на выдачу аккредитива.

- В случае положительного решения банк выдает аккредитив в пользу продавца.

- Продавец отправляет товары или оказывает услуги в соответствии с договором.

- Продавец предоставляет необходимые документы банку, подтверждающие выполнение условий аккредитива.

- Банк осуществляет выплату продавцу в соответствии с условиями аккредитива.

Сравнение аккредитива и других методов оплаты:

| Метод оплаты | Преимущества | Недостатки |

|---|---|---|

| Аккредитив | Гарантия оплаты Защита от мошенничества |

Высокие комиссии Полная зависимость от банка |

| Предоплата | Быстрая оплата Гибкость для покупателя |

Риск мошенничества Нет защиты для покупателя |

| Постоплата | Гибкость для продавца Нет риска неполучения оплаты |

Риск неплатежа покупателя Зависимость от доверия |

«Выбор метода оплаты – это вопрос безопасности. Аккредитив является одним из наиболее надежных и эффективных инструментов для обеспечения безопасности при международных сделках. Он позволяет гарантировать оплату продавцу и обеспечивает защиту интересов покупателя. Правильный выбор метода оплаты является залогом успешного окончания сделки.»

Передавать деньги продавцу «на руки» до регистрации сделки – небезопасно

Почему передача денег «на руки» опасна?

- Отсутствие юридической защиты: Если вы передаете деньги продавцу до регистрации сделки, вы не будете иметь юридической защиты в случае возникновения проблем или споров.

- Риск мошенничества: Существует вероятность, что продавец может исчезнуть с вашими деньгами без выполнения обязательств, таких как передача прав собственности.

- Сложности с возвратом денег: Если продавец откажется от сделки после получения денег, будет сложно доказать факт передачи суммы и вернуть ее.

Как обезопасить себя при покупке недвижимости?

- Использование банковских гарантий: Вместо передачи денег «на руки», воспользуйтесь банковской гарантией, которая обеспечит возврат средств в случае невыполнения обязательств со стороны продавца.

- Регистрация сделки: Обязательно регистрируйте сделку в установленном порядке, чтобы обеспечить свои права владения и исключить возможность споров.

«При современных технологиях и возможностях банков, передавать деньги продавцу «на руки» до регистрации сделки – это рискованный шаг, который лучше не предпринимать. Защита своих интересов и безопасность должны быть приоритетом при покупке недвижимости», — комментирует юрист Михаил Смирнов.

Безопасные способы передачи денег

1. Банковский перевод

Банковский перевод является одним из самых популярных способов передачи денег. Этот метод обеспечивает высокий уровень безопасности, так как все операции регистрируются и контролируются банковской системой. При этом необходимо быть осторожным и проверять правильность указанных реквизитов получателя перед осуществлением перевода.

Преимущества банковского перевода:

- Безопасность данных;

- Возможность получения информации о статусе перевода;

- Возможность осуществления перевода в другую страну;

- Возможность контроля над суммами переводов.

2. Электронные платежные системы

Электронные платежные системы стали очень популярными в современном мире. Они позволяют проводить операции по переводу денег онлайн и обеспечивают высокий уровень безопасности. Использование таких систем удобно и позволяет снизить риск возникновения ошибок при вводе данных.

Примеры электронных платежных систем:

- PayPal;

- Skrill;

- Яндекс.Деньги;

- WebMoney.

3. Криптовалюты

Криптовалюты – это децентрализованные цифровые валюты, которые используют технологию блокчейн. Переводы в криптовалюте обеспечивают высокий уровень анонимности и защиты данных. Однако, учтите, что в данном случае необходимо обладать соответствующими навыками и знаниями для безопасного использования криптовалютных кошельков и сетей. Ошибки могут привести к потере средств без возможности их восстановления.

4. Чеки и денежные переводы

Денежные переводы и чеки – это классические способы передачи денег, которые все еще используются. Однако, такие методы могут быть менее безопасными и не всегда являются приемлемыми в современных условиях.

Выбор способа передачи денег зависит от конкретной ситуации и уровня безопасности, который необходим. Банковский перевод, электронные платежные системы, криптовалюты и классические методы – все они имеют свои преимущества и недостатки. При выборе способа передачи денег необходимо учитывать факторы безопасности, удобства использования и целей операции.

Что такое ЦНС и СБР?

ЦНС

ЦНС — это сокращение от «Центральный накопительный счет».

- ЦНС — это специальный банковский счет, предназначенный для хранения и накопления денежных средств.

- Он может быть открыт в различных банках.

- ЦНС может использоваться как для физических лиц, так и для юридических лиц.

- На ЦНС могут быть установлены различные права доступа и ограничения.

- Владелец ЦНС может осуществлять операции средствами со счета в соответствии с договором.

СБР

СБР — это сокращение от «Сейфовый банковский ящик».

- СБР — это индивидуальный сейф, предоставляемый банками для хранения ценностей и документов.

- Он может быть арендован физическими лицами и юридическими лицами.

- СБР обеспечивает безопасность и конфиденциальность хранения важных вещей.

- Пользователь СБР имеет доступ к ящику только с использованием специального ключа или кода.

- Банк не имеет права доступа и вмешательства в содержимое СБР.

ЦНС и СБР в сфере банковского дела

ЦНС и СБР являются важными инструментами в сфере банковской деятельности.

| ЦНС | СБР |

| Обеспечивает хранение и накопление денежных средств | Предоставляет безопасное и конфиденциальное хранение ценностей и документов |

| Доступен для физических и юридических лиц | Доступен для физических и юридических лиц |

| Может быть открыт в различных банках | Предоставляется банками |

| Позволяет осуществлять операции со счетом | Не предполагает операций со счетом |

ЦНС и СБР — это важные инструменты, которые помогают физическим и юридическим лицам обеспечить безопасность и удобство хранения своих ценностей и денежных средств.

Как продавец квартиры получает деньги при ипотеке

Продажа квартиры, если она была приобретена с помощью ипотеки, требует определенной процедуры для получения денег продавцом. Рассмотрим этот процесс подробнее.

1. Оформление документов

Продавец и покупатель квартиры, которая куплена с использованием ипотеки, должны заключить договор купли-продажи. В этом договоре прописываются все условия сделки, включая сумму продажи, сроки и способы получения денег.

2. Заявление в банк

Продавец должен предоставить банку, выдавшему ипотечный кредит, заявление о намерении продать квартиру. В заявлении указывается информация о продавце, покупателе, квартире, а также о стоимости и условиях сделки.

3. Подписание доверенности

Покупатель должен подписать доверенность на получение ипотечного кредита продавцом. В этой доверенности указывается информация о банке, кредите и обязательствах продавца перед банком. Это позволяет покупателю получить доступ к деньгам, выданным банком для оплаты квартиры.

4. Передача документов в банк

Продавец должен предоставить банку все необходимые документы для завершения сделки. Это включает в себя копию договора купли-продажи, доверенность на получение ипотечного кредита, а также другие документы, которые могут потребоваться по требованию банка.

5. Перечисление денег на счет продавца

После проверки предоставленных документов и выполнения всех необходимых процедур, банк перечисляет сумму ипотечного кредита на счет продавца. Это может занять некоторое время, поэтому продавец должен быть готов к небольшой задержке в получении денег.

6. Завершение сделки

После получения денег на свой счет продавец может считать сделку завершенной. Он должен передать ключи от квартиры, а также акты приема-передачи и другие необходимые документы покупателю. После этого продавец может использовать полученные деньги по своему усмотрению.

Таким образом, продавец квартиры, купленной с помощью ипотеки, получает деньги после оформления всех необходимых документов и выполнения процедур, предусмотренных банком. Соблюдение всех правил и требований дает возможность безопасно получить средства и завершить сделку.

Нюансы, если квартира покупается в ипотеку

Покупка квартиры в ипотеку имеет свои особенности и нюансы, на которые необходимо обратить внимание. Рассмотрим некоторые из них:

1. Выбор банка и условий ипотеки

При покупке квартиры в ипотеку важно провести тщательный анализ условий, предлагаемых различными банками. Необходимо учесть процентную ставку, срок кредита, необходимость страхования и другие условия, которые могут варьироваться в зависимости от выбранного банка.

2. Подготовка документов

Для оформления ипотечного кредита потребуется предоставить различные документы. Это может включать в себя паспорт, справку о доходах, выписку с работы, справку о состоянии семейного положения и другие необходимые документы. Важно собрать все документы заранее, чтобы избежать задержек в оформлении кредита.

3. Погашение ипотечного кредита

Важно учесть, что при покупке квартиры в ипотеку необходимо будет рассчитывать свои финансы с учетом ежемесячных выплат по кредиту. Необходимо проанализировать свой бюджет и убедиться в своей способности регулярно погашать задолженность.

4. Страхование

Большинство банков требуют страхование имущества при оформлении ипотечного кредита. Стоит учесть этот момент при выборе страховой компании и расчете дополнительных затрат на страхование.

5. Возврат долга

В случае досрочного погашения ипотечного кредита, необходимо обратить внимание на условия возврата долга, которые указаны в договоре с банком. Некоторые банки могут взимать штрафные санкции за досрочное погашение, поэтому стоит учесть этот фактор при планировании финансовых возможностей.

Важно хорошо подготовиться к процессу покупки квартиры в ипотеку, учесть все нюансы и внимательно изучить договор и условия кредита. Также рекомендуется обратиться к специалисту, который поможет разобраться во всех тонкостях процесса для успешного приобретения квартиры.

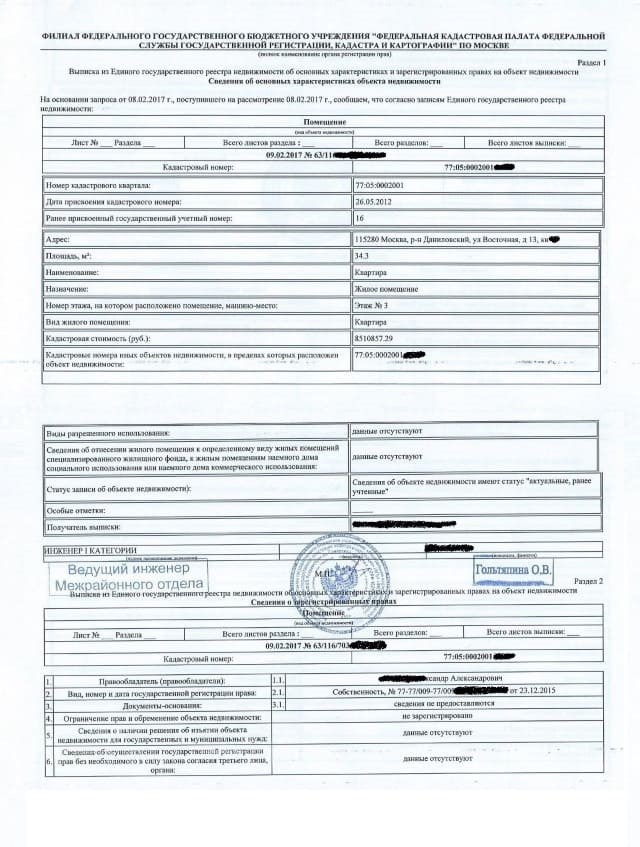

Оплата госпошлины за государственную регистрацию права

Как оплатить госпошлину?

Оплата госпошлины производится путем внесения денежных средств на счет, указанный в реквизитах государственного органа, занимающегося регистрацией права. В случае государственной регистрации права на недвижимое имущество, расположенное на территории Российской Федерации, сумма госпошлины определяется в зависимости от стоимости объекта недвижимости.

Расчет госпошлины:

- Стоимость объекта недвижимости до 2 миллионов рублей — госпошлина в размере 1% от стоимости объекта недвижимости, но не менее 2 тысяч рублей.

- Стоимость объекта недвижимости свыше 2 миллионов до 10 миллионов рублей — госпошлина в размере 20 тысяч рублей плюс 0,5% от суммы стоимости, превышающей 2 миллиона рублей.

- Стоимость объекта недвижимости свыше 10 миллионов рублей — госпошлина в размере 60 тысяч рублей плюс 0,3% от суммы стоимости, превышающей 10 миллионов рублей.

Сдача госпошлины

Сдача госпошлины производится в отделении банка, в котором открыт текущий счет уполномоченного государственного органа или через систему оплаты онлайн.

Получение квитанции об оплате

После оплаты госпошлины банк предоставляет уплатившему лицу квитанцию с указанием суммы и цели платежа. Квитанция должна быть надлежащим образом заполнена и подписана сотрудником банка.

Штрафы за несоблюдение сроков оплаты

В случае несоблюдения сроков оплаты госпошлины, установленных законодательством, граждане и организации могут быть привлечены к административной ответственности.

Цитата

«Оплата госпошлины для государственной регистрации права является обязательной и необходимой процедурой. Соблюдение сроков оплаты позволит избежать негативных последствий и обеспечить свои права на недвижимость.»

Как происходит передача денег при ипотеке продавцу?

Процесс передачи денег при ипотеке продавцу осуществляется в несколько этапов. Рассмотрим каждый из них подробнее:

Передача денег при ипотеке продавцу начинается с заключения договора купли-продажи недвижимости. В этом документе указываются условия сделки, стоимость объекта и способы оплаты.

Для обеспечения исполнения обязательств по договору продавец обычно предоставляет залоговое обязательство или банковскую гарантию.

2. Оформление ипотеки

Покупатель обращается в банк для оформления ипотеки на приобретаемую недвижимость. Банк проводит проверку кредитоспособности клиента и возможность предоставления ипотечного кредита.

Если банк одобряет кредит, то покупателю выдаются необходимые документы для дальнейшей передачи денег продавцу.

3. Выплата первоначального взноса

Перед передачей денег продавцу покупатель обычно вносит первоначальный взнос, который является собственным взносом при оформлении ипотеки. Это может быть определенный процент от стоимости объекта.

Перевод денежных средств происходит с банковского счета покупателя на счет продавца.

4. Оформление ипотечного кредита

Оставшаяся сумма, которая была использована для приобретения недвижимости, оформляется в виде ипотечного кредита. Для этого банк предоставляет покупателю необходимые документы и условия по выплате кредита.

Кредитные средства перечисляются на счет продавца. Отныне покупатель должен выплачивать ипотечный кредит в соответствии с условиями договора.

5. Передача права собственности

По завершении всех этапов ипотеки, включая полную выплату кредита, происходит передача права собственности на недвижимость с продавца на покупателя.

На этом этапе деньги окончательно получаются продавцом, а покупатель становится полноценным владельцем объекта.

У кого остается ключ от ячейки

При хранении ценностей в банковском сейфе в Сбербанке, важно понять, у кого остается ключ от ячейки. Это важный вопрос, который требует юридической ясности и согласования между банком и клиентом.

Варианты у кого остается ключ

Существуют два основных варианта, кто может владеть ключом от ячейки:

- Банк: В некоторых случаях, банк может оставлять ключ от ячейки у себя на хранении. Это делается для обеспечения безопасности кладовки и предотвращения несанкционированного доступа.

- Клиент: В других случаях, ключ от ячейки остается у владельца сейфа. Такой вариант предоставляет клиенту полный контроль над доступом к его вещам.

Условия и договоренности

Задача банка и клиента — достичь согласия относительно вопроса о том, где хранится ключ от ячейки. Это обычно регулируется специальными условиями и договоренностями, которые оговариваются при заключении договора на аренду ячейки.

- Вариант 1: Если ключ остается у банка, это должно быть ясно прописано в договоре. Банк обязуется обеспечить сохранность ключа и несет ответственность за его сохранение.

- Вариант 2: Если ключ остается у клиента, банк должен предоставить ячейку с усиленной системой безопасности и соблюдать протоколы доступа.

Рекомендации по раздельному хранению

Дополнительной мерой безопасности может быть разделение ключа от ячейки на две или более части, которые хранятся отдельно. Например, часть ключа может оставаться у клиента, а другая часть находиться в банке. Это защищает от возможного кражи или несанкционированного доступа к содержимому ячейки.

Вопрос о наличии ключа от ячейки при хранении в банковском сейфе требует внимания и договоренностей между банком и клиентом. Он является важным аспектом безопасности и контроля доступа к ценностям клиента.

Расчет через банковскую ячейку

Преимущества расчетов через банковскую ячейку:

- Безопасность. При совершении сделки через банковскую ячейку, продавец может быть уверен, что получит платеж от покупателя.

- Доверие. Расчеты через банковскую ячейку создают дополнительное доверие между сторонами сделки.

- Удобство. Банковская ячейка обеспечивает конфиденциальность и комфорт при совершении договора купли-продажи.

Как оформить расчет через банковскую ячейку:

| Шаг 1: | Согласование условий сделки. Стороны должны договориться об условиях сделки, таких как цена, сроки и условия приемки товара. |

| Шаг 2: | Создание расчетного счета. Продавец должен открыть расчетный счет в банке, где находится ячейка. |

| Шаг 3: | Предоставление информации покупателю. Продавец должен сообщить покупателю о реквизитах своего расчетного счета. |

| Шаг 4: | Перевод средств. Покупатель должен перевести необходимую сумму на расчетный счет продавца. |

| Шаг 5: | Подтверждение оплаты. Продавец должен уведомить покупателя о получении платежа. |

| Шаг 6: | Получение товара. После получения оплаты продавец передает товар покупателю. |

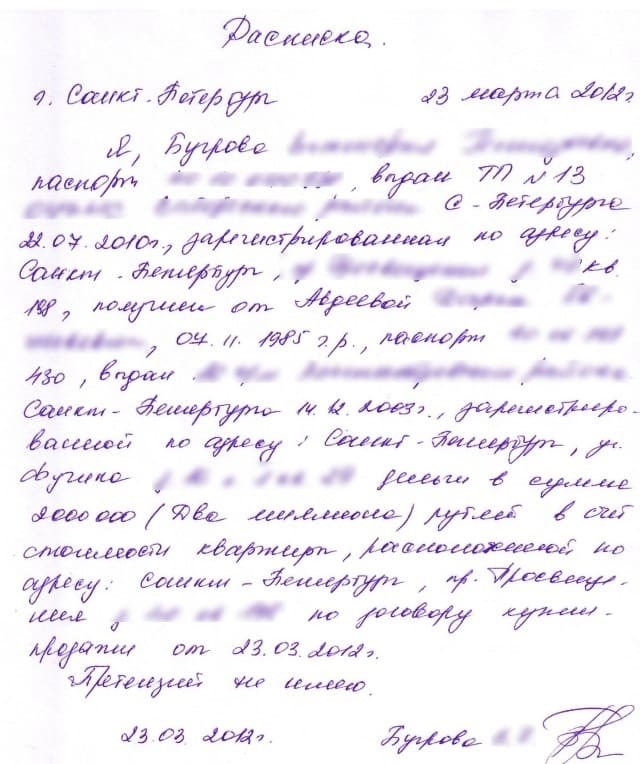

Важно: при оформлении договора купли-продажи через банковскую ячейку рекомендуется составить расписку, которая будет подтверждать факт оплаты и передачи товара.

Расчеты через банковскую ячейку являются надежным и удобным способом совершения договора купли-продажи. Однако, перед использованием данного метода оплаты, необходимо убедиться в наличии услуги банковской ячейки у выбранного банка и ознакомиться с условиями ее использования.

Альтернативой расчетам через банковский сейф является депонирование денежных средств нотариусом

Преимущества депонирования денежных средств нотариусом:

- Юридическая защита: Депонирование денежных средств нотариусом создает юридическую защиту и подтверждает факт наличия этих средств в определенный момент времени. Это может быть полезно в случае споров или необходимости предоставления доказательств.

- Независимость: Нотариус является независимым третьим лицом, что обеспечивает нейтральность и общепризнанный статус при хранении денежных средств.

- Безопасность: Нотариус обязан принимать все необходимые меры для обеспечения безопасности депозита, что включает использование защищенных хранилищ и систем безопасности.

- Доступность: Депозит можно физически получить после выполнения условий сделки или решения спора, что делает депонирование удобным и доступным способом обеспечения обеих сторон.

Процесс депонирования денежных средств нотариусом:

- Согласование условий: Стороны должны согласовать условия депонирования с нотариусом, включая сумму депозита, срок хранения и условия его использования.

- Передача денежных средств: После согласования условий стороны передают денежные средства нотариусу, который вносит их на специальный депозитный счет.

- Хранение и контроль: Нотариус обеспечивает безопасное хранение депозита и контролирует его использование в соответствии с условиями договора.

- Возврат или распределение: По истечении срока депонирования или в случае выполнения условий сделки, нотариус возвращает денежные средства сторонам или распределяет их согласно указаниям.

Таким образом, депонирование денежных средств нотариусом представляет собой надежную альтернативу расчетам через банковский сейф. Оно обеспечивает юридическую защиту, независимость, безопасность и удобство в обеспечении сохранности денежных средств во время сделок или спорных ситуаций.

Если покупатель не отдает ключ от ячейки

При договоре депозита в банке ключ от ячейки сейфа важен для доступа к хранимым ценностям. Однако, иногда может возникнуть ситуация, когда покупатель не отдает ключ.

Возможные причины

- Покупатель может быть забыл или потерял ключ.

- Покупатель может намеренно задерживать ключ, намереваясь оставить доступ только к себе.

- Могла произойти ошибка при передаче ключа от ячейки.

Шаги для разрешения проблемы

Если покупатель не отдает ключ от ячейки, следует предпринять следующие шаги:

- Сначала попытайтесь установить причину.

- Свяжитесь с покупателем и попросите объяснить, почему он не отдает ключ.

- Если причина потери или забывания ключа, предложите помощь в поиске ключа или возможности открыть ячейку другим способом.

- Если покупатель задерживает ключ намеренно, обратитесь к правовым нормам и условиям договора депозита.

- Если необходимо, обратитесь в полицию или к адвокату для защиты своих прав.

Юридические последствия

Независимо от причины, неотдача ключа от ячейки может иметь юридические последствия:

- Возможное нарушение договора депозита.

- Потенциальная угроза финансовым потерям и понесенным расходам.

- Непредоставление доступа к хранимым ценностям.

Имейте в виду, что юридические последствия могут различаться в зависимости от правовых норм и условий договора депозита. Консультируйтесь с юристом, чтобы обсудить свой случай и определить необходимые действия.

Когда продавец может забрать деньги из ячейки

Заключив договор депозитного хранения в банке, клиент может хранить свои ценности в банковской ячейке. Однако, есть некоторые случаи, когда продавец, имеющий доступ к ячейке, может забрать деньги из нее. Рассмотрим эти случаи:

1. Отсутствие оплаты за пользование ячейкой

Если продавец не производит своевременную оплату за пользование ячейкой, банк может заблокировать доступ к ней. В этом случае, продавец не сможет забрать деньги из ячейки до погашения задолженности.

2. Необходимость предоставления документов

В случае, когда банк запрашивает у продавца документы, подтверждающие законность происхождения денежных средств, продавец обязан предоставить эти документы. Если продавец не предоставит необходимые документы, банк может отказать в выдаче денег.

3. Судебное решение

Если банк получает судебное решение о заблокировке ячейки или описи ее содержимого, продавец не будет иметь возможность забрать деньги из нее до окончания судебного спора.

4. Нарушение условий договора

Банк может заблокировать доступ к ячейке и отказать в выдаче денег, если продавец нарушает условия договора депозитного хранения или использует ячейку для незаконных целей.

Итоги:

- Если продавец не платит за пользование ячейкой — банк может заблокировать доступ.

- Банк может потребовать документы о происхождении денег.

- Судебное решение может привести к блокировке ячейки.

- Нарушение условий договора также может привести к блокировке ячейки.

Что случится, если банк обанкротится?

Гарантированный банковский вклад

Однако, клиенты банка не должны беспокоиться. В России существует система депозитного страхования, которая обеспечивает гарантию возврата денежных средств в случае обанкротления банка. Депозитный страховой фонд возвращает клиентам сумму вклада в размере до 1 400 000 рублей.

Защита в случае обанкротства банка

Когда банк обанкротится, клиенты могут лишиться доступа к своим счетам на некоторое время, пока будет проводиться процедура ликвидации или реорганизации банка. Однако, деньги клиентов сохраняются на специальных счетах, отделенных от активов банка, и их нельзя использовать для покрытия долгов банка. Клиенты все же смогут вернуть свои деньги через депозитный страховой фонд.

Постепенное возвращение клиентских средств

В процессе обанкротления банка депозитарий будет выплачивать клиентам их средства постепенно, поэтапно. Для этого устанавливается специальная процедура, которая позволяет вернуть деньги клиентам, избегая паники и хаоса. Клиенты разделяются на группы по размеру вложений, и каждой группе выплачивается определенная сумма.

Возможность перехода к другому банку

В случае обанкротления банка, клиенты имеют право закрыть свои счета и перевести свои средства в другой банк без каких-либо ограничений или комиссий. Это позволяет клиентам сохранить свои финансовые операции и продолжить управление своими средствами без проблем.

Уведомление клиентов о процессе обанкротления

Банк обязан уведомить своих клиентов о начале процедуры ликвидации или реорганизации. Клиенты будут получать информацию о ходе процесса, сроках выплат и иных важных моментах, связанных с возвратом их средств. Это обеспечивает прозрачность и позволяет клиенту быть в курсе ситуации.

В целом, клиенты не должны паниковать в случае обанкротления банка, так как их деньги защищены системой депозитного страхования. В случае обанкротления, клиенты смогут получить свои деньги через депозитный страховой фонд. Банк обязан уведомить клиентов о процессе их защиты, и клиенты также имеют право закрыть свои счета и перевести свои средства в другой банк. Клиенты могут быть уверены, что их интересы и деньги будут защищены в случае обанкротления банка.

Как купить квартиру через Сбербанк?

Сбербанк предлагает несколько вариантов покупки квартиры. Первый вариант – использование ипотечного кредита. Сбербанк предоставляет широкий выбор ипотечных программ с разными условиями и ставками. Для получения ипотечного кредита необходимо предоставить определенный набор документов и пройти процедуру оценки квартиры. После одобрения заявки, банк предоставит кредит, с помощью которого можно приобрести квартиру.

Второй вариант покупки квартиры через Сбербанк – использование банковского сейфа. Банковский сейф – это надежное место для хранения денежных средств и ценностей. С помощью банковского сейфа можно оформить договор купли-продажи квартиры, произвести оплату и получение документов. При покупке квартиры через банковский сейф, рекомендуется составить расписку о передаче денежных средств. Расписка является документом, подтверждающим факт совершения сделки и передачи денег.

Купить квартиру через Сбербанк – это удобно и безопасно. Банк предоставляет широкий выбор услуг, которые позволяют выполнять все этапы покупки квартиры в одном месте. Более того, Сбербанк обладает прочной репутацией и многолетним опытом работы, что дает гарантию надежности и качества услуг.