Принятие права аренды в уставный капитал 2026 года – это важное событие для компании, которое имеет свои особенности и требует особого бухгалтерского учета. В статье рассмотрим, как правильно оформлять эту операцию и записывать ее в документах, чтобы избежать нарушений и ошибок.

При каких условиях арендатор не обязан признавать ППА и ОА?

1. Неопределенность и отсутствие контроля над имуществом

Арендатор не обязан признавать ППА и ОА в случае, когда существует неопределенность и отсутствие контроля над арендуемым имуществом. Например, если арендатор не имеет права доступа к имуществу, не контролирует его использование или не может влиять на принимаемые решения в отношении арендуемого имущества.

2. Отсутствие обязательства оплаты арендной платы

Арендатор не обязан признавать ППА и ОА, если нет обязательства оплаты арендной платы. Например, в случае договора безвозмездной аренды или если арендатор имеет право на получение арендной платы, но не обязан ее получать.

3. Отсутствие существенных выгод и рисков

Арендатор не обязан признавать ППА и ОА, если отсутствуют существенные выгоды и риски связанные с арендуемым имуществом. Например, если арендатор не несет ответственности за ремонт и обслуживание имущества, несет незначительные расходы на его использование или не участвует в принятии решений, влияющих на его состояние и использование.

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Основные положения ФСБУ 25/2018

Стандарт ФСБУ 25/2018 определяет правила бухгалтерского учета арендных договоров, как для арендодателей, так и для арендаторов. Важные положения, которые следует учитывать при применении данного стандарта, включают:

- Определение договоров аренды их классификацию;

- Разграничение финансовой и оперативной аренды;

- Учет арендных платежей;

- Определение длительности арендных договоров и их влияние на учетные записи;

- Учет арендных платежей за период выдачи права аренды в уставной капитал.

Позиция ФСБУ 25/2018 относительно арендодателя и арендатора

Стандарт ФСБУ 25/2018 также устанавливает позицию относительно учета арендодателя и арендатора:

- Арендодатель должен учитывать арендные платежи, начисляемые за срок аренды, в соответствии с действующими нормами;

- Арендатор должен учитывать арендные платежи в бухгалтерии, в соответствии с ФСБУ 25/2018;

- Арендатор должен также учитывать в бухгалтерии право аренды, принятое в уставный капитал, в соответствии с действующими правилами и регламентами.

Влияние ФСБУ 25/2018 на бухгалтерский учет аренды

ФСБУ 25/2018 имеет значительное влияние на бухгалтерский учет аренды. Этот стандарт требует от организаций более подробного и точного учета арендных договоров, а также более полного раскрытия информации в финансовой отчетности.

Организации должны быть готовы к изменениям и адаптировать свои системы бухгалтерского учета к требованиям ФСБУ 25/2018. Кроме того, рекомендуется проконсультироваться с юристами и бухгалтерами для обеспечения правильного применения стандарта и соблюдения действующих норм и положений.

Как отражать в учете изменение стоимости ППА и ОА

Для правильного отражения изменения стоимости ППА (прав и обязательств аренды) и ОА (обязательств аренды) в учете необходимо руководствоваться определенными правилами и процедурами.

Изменение стоимости ППА

Постоянная организационно-правовая форма

- При изменении стоимости ППА необходимо пересмотреть условия договора аренды и оценить принятые права аренды в уставном капитале.

- Для отражения изменения стоимости ППА следует провести переоценку активов и обязательств согласно методике, определенной в организации.

- Разница между прежней и новой стоимостью ППА отражается в бухгалтерии как изменение стоимости активов, а именно как увеличение (уменьшение) стоимости имущества, прав и обязательств

Изменение структуры организационно-правовой формы

- При изменении структуры организационно-правовой формы (например, присоединение или выход из аренды) необходимо провести переоценку активов и обязательств, связанных с ППА.

- Разница между стоимостью активов до и после изменения организационно-правовой формы отражается в бухгалтерии как изменение стоимости имущества, прав и обязательств, соответствующих ППА.

Изменение стоимости ОА

Оценка стоимости ОА

- Пересмотр условий договора аренды и оценка стоимости ОА должны быть проведены в случае изменения стоимости активов и обязательств в связи с изменением условий аренды.

- Оценка стоимости ОА осуществляется на основе методики, утвержденной организацией.

Отражение изменения стоимости ОА

- Разница между стоимостью ОА до и после изменения условий аренды отражается в учете как изменение стоимости активов и обязательств, соответствующих ОА.

- Изменение стоимости ОА может привести к изменению стоимости активов и обязательств, связанных с ППА, что также должно быть отражено в бухгалтерии.

| Статья учета | Прежняя стоимость | Новая стоимость | Изменение стоимости |

|---|---|---|---|

| Активы | 100 000 руб. | 150 000 руб. | +50 000 руб. |

| Обязательства | 80 000 руб. | 120 000 руб. | +40 000 руб. |

В налоговом учете также необходимо соблюдать требования законодательства и правил оценки стоимости ППА и ОА при изменении условий аренды. Корректное отражение изменения стоимости ППА и ОА в учете позволит поддерживать достоверность финансовой информации и соблюдать законодательные требования.

Как корректировать ППА и ОА при пересмотре условий договора

Периодически возникают ситуации, когда условия договора, включая положения право аренды в уставный капитал, требуется пересмотреть и скорректировать. Это может произойти в случае изменения законодательства, изменения структуры компании или по другим причинам. Для внесения изменений в договор следует следовать определенному порядку и учитывать юридические аспекты процесса.

1. Оцените необходимость корректировки договора

Прежде чем приступить к изменениям в договоре, необходимо внимательно изучить его условия и определить, какие изменения требуются. Может быть необходимо внести изменения в ППА (порядок принятия акционерного соглашения) или ОА (устав компании) для учета новых условий договора.

2. Согласование изменений с контрагентами и участниками договора

В случае необходимости изменения договора требуется согласовать эти изменения с другой стороной или со всеми участниками договора. Для этого необходимо составить проект изменений и провести переговоры с контрагентами. Все изменения должны быть взаимовыгодными и обозначены в протоколе совета директоров или акционерного собрания.

3. Составление дополнительного соглашения

После согласования изменений с контрагентами необходимо составить дополнительное соглашение к договору, которое будет содержать все внесенные изменения. В дополнительном соглашении должны быть указаны старые условия договора, а также новые условия, которые будут действовать после изменений.

4. Регистрация изменений

Дополнительное соглашение к договору должно быть зарегистрировано в установленном порядке. Регистрация изменений договора может требовать предоставления определенных документов и выплаты государственной пошлины.

5. Учет изменений в бухгалтерии

После регистрации изменений в договоре требуется также обновить данные в бухгалтерии. Это может включать в себя изменение счетов, которые связаны с исполнением договора, и отражение новых условий в учетной системе компании.

Пример:

Дополнительное соглашение к договору о праве аренды в уставный капитал:

- Старое условие: Срок аренды — 5 лет.

- Новое условие: Срок аренды — 10 лет.

- Старое условие: Арендная плата — 100 000 рублей в месяц.

- Новое условие: Арендная плата — 150 000 рублей в месяц.

| Старые условия | Новые условия |

|---|---|

| Срок аренды — 5 лет | Срок аренды — 10 лет |

| Арендная плата — 100 000 рублей в месяц | Арендная плата — 150 000 рублей в месяц |

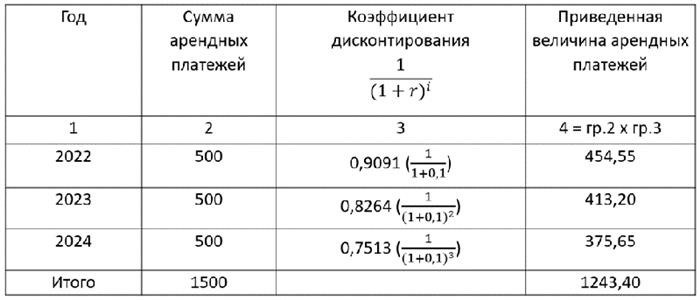

Что такое ППА и как определить его первоначальную стоимость

Определение первоначальной стоимости ППА включает в себя следующие этапы:

- Определение стоимости имущества. Для определения первоначальной стоимости ППА необходимо установить рыночную стоимость арендуемого имущества на момент заключения договора. Это может быть сделано на основе оценки имущества экспертом или на основе данных о рыночной стоимости аналогичного имущества.

- Учет возмещаемых затрат. При определении первоначальной стоимости ППА следует учесть возмещаемые затраты арендодателя, связанные с подготовкой имущества к использованию арендатором. Это могут быть расходы на ремонт, модернизацию или обновление имущества.

- Учет индексации арендной платы. Если арендная плата предусмотрена к индексации, то первоначальная стоимость ППА следует корректировать с учетом ожидаемых индексаций арендной платы на протяжении всего срока действия договора.

- Учет срока договора. Срок действия ППА может влиять на его первоначальную стоимость. Чем длительнее срок договора, тем выше может быть первоначальная стоимость, особенно если рыночные условия меняются со временем.

Важно помнить, что определение первоначальной стоимости ППА требует детального анализа и может быть проведено только специалистом в области бухгалтерского учета и оценки. При обращении к такому специалисту можно получить точную оценку и учесть все факторы, влияющие на первоначальную стоимость ППА.

ФСБУ 25/2018: как применять самый сложный стандарт

Применение ФСБУ 25/2018 требует глубокого понимания основных понятий и принципов учета аренды. Компании должны учитывать все особенности данного стандарта, включая классификацию арендных соглашений, оценку арендных платежей, бухгалтерскую отчетность и прочие аспекты.

Важно помнить, что применение ФСБУ 25/2018 может повлиять на финансовое положение компании и ее показатели. Некорректное применение стандарта может привести к ошибкам в отчетности и негативным последствиям для компании.

Для успешного применения ФСБУ 25/2018 необходимо систематически обновлять знания и учиться новым правилам и требованиям. Регулярное обучение и консультации специалистов помогут совладать с сложностями этого стандарта и обеспечить правильное применение в практике бухгалтерского учета.

- Тщательно изучайте ФСБУ 25/2018 и разбирайтесь в основных принципах и правилах применения.

- Консультируйтесь со специалистами и привлекайте квалифицированных бухгалтеров для помощи в правильном применении стандарта.

- Обновляйте свои знания и следите за изменениями в законодательстве и требованиях ФСБУ, связанными с учетом аренды.

Только грамотное использование ФСБУ 25/2018 позволит бухгалтерам и компаниям избежать ошибок и проблем при учете аренды в уставный капитал и обеспечить правильное отображение финансовых показателей компании.